界面新聞

辛圓

2025-10-28 12:50

近期,華夏基金、鵬華基金兩家公募上報衛星產業相關ETF產品,易方達基金旗下產品則進入發售期。

隨著我國商業航天產業快速崛起,衛星產業鏈作為核心環節迎來投資熱潮,公募基金紛紛加速布局相關主題產品,年內已有10只產品申報。

業內分析,這一趨勢背后是對產業廣闊增長前景的看好。據預測,2025年我國商業航天產業規模將達2.5萬億元,低軌衛星的規模化部署有望全面拉動全產業鏈增長,催生豐富投資機遇。

主題基金迎來申報熱潮

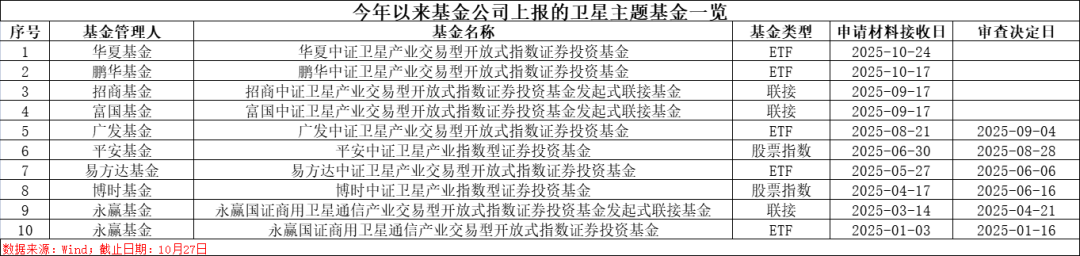

2025年以來,衛星主題基金申報呈現突破式增長態勢。Wind數據顯示,年初至今已有9家基金公司合計上報10只衛星主題指數基金,包括5只ETF、3只ETF聯接基金及2只股票型指數基金。這與2022—2024年三年間無一只同類產品申報的“冷清”局面形成鮮明對比。

進入四季度,布局節奏進一步加快:10月17日鵬華中證衛星產業ETF、10月24日華夏中證衛星產業ETF相繼提交申報材料;10月27日,易方達中證衛星產業ETF正式啟動認購,博時中證衛星產業指數基金也在同步募集中。

此前,市場上僅有兩只衛星主題基金(富國、招商旗下中證衛星產業ETF),均于2021年6月上報,直至2025年2月才獲批。

今年上報的產品中,除永贏基金布局的是跟蹤國證商用衛星通信產業指數的ETF及聯接基金外,其余公司布局的產品均掛鉤中證衛星產業指數。

從指數成份股來看,中證衛星產業指數作為基準指數,在衛星產業鏈內部的行業分布較為均衡,涵蓋了衛星制造、發射服務、地面設備制造及衛星運營服務等全產業鏈上市公司,旨在反映衛星應用產業的整體走勢。相比之下,國證商用衛星通信產業指數更側重通信板塊。

截至10月27日,兩大指數今年以來分別上漲27.83%和24.06%,顯著的賺錢效應進一步帶動資金關注。

目前,今年上報的10只衛星主題基金中已有6只獲批,其中4只完成發行成立,且規模增長表現亮眼。年初成立的永贏國證商用衛星通ETF規模從成立時的2.39億元增至12.89億元;5月成立的招商中證衛星產業ETF規模也從2.06億元增長至5.37億元。此外,10月中旬成立的廣發中證衛星產業ETF首發規模接近12億元,體現出投資者對衛星產業的高度認可。

此外,仍有4只基金處于排隊獲批狀態,包括四季度新上報的兩只ETF及招商、富國旗下的中證衛星產業ETF聯接基金,后續公募布局力度或將持續加大。

衛星產業或迎來“黃金拐點”

今年以來,基金公司對衛星產業賽道投資機遇的興趣陡增,或是源于其投資前景趨于明確。

我國衛星產業于今年迎來催化期,產業政策利好不斷,板塊交投活躍。一方面,衛星互聯網應用端落地加速。8月27日,工信部印發的《關于優化業務準入促進衛星通信產業發展的指導意見》提出,到2030年,發展衛星通信用戶超千萬名。

另一方面,衛星發射及火箭技術突破不斷。9月12日,長征十號火箭初樣研制獲階段性突破,同時液體火箭進展加速,多只火箭計劃于今年首飛。

消息面上, 近日我國衛星互聯網建設再度提速,10月以來已3次發射衛星升空 ,其中包含“千帆星座”第六批組網衛星,千帆星座時隔7個月重啟了組網工作。

中金首席劉中玉指出,當前衛星產業發展已經來到關鍵臨界點。從發射端來看,今年以來衛星進入常態化加速發射階段,發射頻率提升。多家火箭公司啟動上市輔導,當前火箭可重復回收試驗已在準備中,若成功將有望提升國內商業發射能力并顯著降低發射成本。

從應用端來看,工信部將開展衛星聯網業務商用試驗的相關文件、行業規范等數據或將較快落地。國內首屆深空經濟大會召開,并預計2040年全球深空經濟規模將達到萬億美元,后續衛星通信將成為“十五五”的重要方向之一,產業或正處于爆發前夜。

展望后市,招商基金認為,今年內衛星產業值得期待的催化還包括:產業方面,國內首款可重復使用火箭的實驗發射、大規模星座組網計劃有望繼續落地;資本端方面,頭部衛星網絡運營商的一級市場融資以及科創板第五套上市標準的適用范圍修訂帶來的潛在上市機會等都值得期待。

根據知名咨詢機構弗若斯特沙利文預測,未來5年中國衛星產業市場規模有望突破千億元大關,2023—2028年復合增長率預計將達到26.8%。