證券時報

王軍

2025-10-28 13:21

籌劃控制權(quán)易主數(shù)量創(chuàng)紀(jì)錄。

今年以來,A股市場上市公司籌劃控制權(quán)易主案例數(shù)量大幅增加,引發(fā)市場高度關(guān)注。部分控制權(quán)易主公司股價連續(xù)漲停,其中上緯新材年內(nèi)漲幅更是超過15倍,天普股份等亦連續(xù)一字漲停,成為市場焦點。

在政策護(hù)航與市場需求的雙重驅(qū)動下,年內(nèi)上市公司控制權(quán)交易案例數(shù)量已突破100家并創(chuàng)出年度歷史新高。本文將從公司特征、交易方式及目的等維度,拆解當(dāng)前控制權(quán)交易的現(xiàn)狀,同時揭示背后的機(jī)會與風(fēng)險。

數(shù)量創(chuàng)紀(jì)錄

政策支持為控制權(quán)交易創(chuàng)造了條件。早在2024年9月底,監(jiān)管層便已密集推出一系列政策舉措,旨在鼓勵上市公司通過資源優(yōu)化配置來提升經(jīng)營效率。

邁入2025年,A股市場便迅速迎來一波控制權(quán)變更的洶涌浪潮。據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,截至10月23日,通過篩選“籌劃控制權(quán)變更”“控制權(quán)擬發(fā)生變更”等關(guān)鍵詞的公告,發(fā)現(xiàn)112家上市公司有控制權(quán)易主事項,數(shù)量創(chuàng)下歷年新高。回顧以往,2017年以前控制權(quán)易主的公司數(shù)量較少,2020年后開始大幅增長,2020年至2024年期間,數(shù)量均在60家以上,其中2020年達(dá)到100家。

基于對資產(chǎn)運作的預(yù)期,上市公司控制權(quán)交易,往往伴隨著股價大漲。據(jù)數(shù)據(jù)寶統(tǒng)計,截至10月23日,年內(nèi)有籌劃控制權(quán)交易的上市公司中,有22家年內(nèi)股價已翻番。A股年內(nèi)股價漲幅前十的公司中,有5家涉及控制權(quán)交易,包括上緯新材、菲林格爾、*ST亞振、天普股份、品茗科技。

7月8日,上緯新材發(fā)布公告稱,智元機(jī)器人相關(guān)企業(yè)擬通過要約方式收購公司控股權(quán),交易完成后,公司控股股東將變更為智元機(jī)器人及其管理團(tuán)隊共同持股的主體,實際控制人將變更為鄧泰華,核心團(tuán)隊包括稚暉君等。自此,上緯新材股價大幅上漲,公告發(fā)布后的17個交易日累計漲超13倍,并成為A股2025年首只10倍股。

在業(yè)內(nèi)人士看來,智元機(jī)器人作為人形機(jī)器人領(lǐng)域的獨角獸,對上緯新材能夠形成明顯的賦能作用,加上資本市場對其后續(xù)資本運作的預(yù)期,引發(fā)資金炒作熱潮。不過,上緯新材近期發(fā)布公告稱,未來三年智元創(chuàng)新無“借殼”計劃,新控股股東智元系企業(yè)在一年內(nèi)也無重組計劃。

其他易主題材股市場表現(xiàn)同樣不俗。天普股份8月21日發(fā)布公告,公司控股股東及其一致行動人簽署《股份轉(zhuǎn)讓協(xié)議》《增資協(xié)議》,控制權(quán)擬發(fā)生變更。本次增資完成后,中昊芯英、海南芯繁合計持有天普控股50.01%股權(quán),楊龔軼凡通過中昊芯英、海南芯繁控制天普控股,進(jìn)而控制上市公司,楊龔軼凡將成為上市公司的新實控人。此后,天普股份一度連續(xù)15個漲停板,股價漲幅超3倍。

四大新特征

和歷年案例相比,今年以來發(fā)生控制權(quán)交易的公司有四大共性。

一是小市值公司數(shù)量居多,市值低于50億元(控制權(quán)易主公告前市值)的控制權(quán)交易上市公司數(shù)量占比接近70%,與此前易主公司的小市值股集中度基本保持一致。

二是普遍業(yè)績較差且負(fù)債率相對較高,年內(nèi)控制權(quán)交易公司2024年的業(yè)績虧損占比接近52%,且負(fù)債率中位數(shù)接近42%。

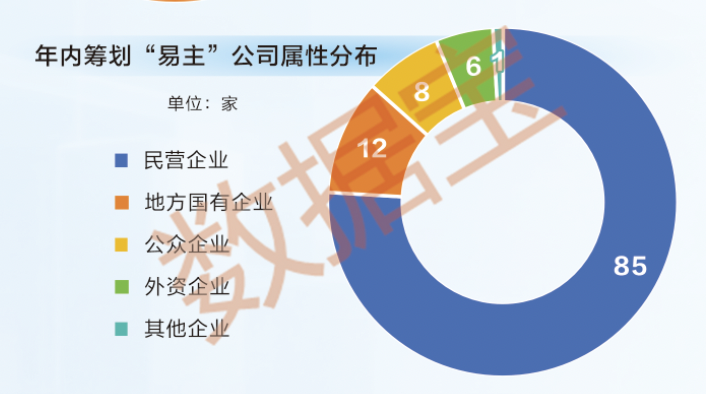

三是民營企業(yè)依然是控制權(quán)交易的主流,年內(nèi)共有85家民企籌劃易主,占比接近76%。

四是從區(qū)域分布來看,江蘇、廣東、浙江等經(jīng)濟(jì)發(fā)達(dá)地區(qū)依然是控制權(quán)交易熱點區(qū)域,其中,江蘇以24家高居榜首,廣東和浙江分別以17家和12家緊隨其后。

值得注意的是,本輪A股控制權(quán)交易潮中,還出現(xiàn)一些新特征。

首先是收購主體更加多元化。此前易主潮以國有資本為主導(dǎo)力量,多通過行政手段或政策引導(dǎo)參與上市公司控制權(quán)交易。本輪易主潮則呈現(xiàn)“國資+民企+私募”等眾多主體參與的局面。

值得關(guān)注的是,民營資本在本輪控制權(quán)交易中表現(xiàn)尤為活躍。開源證券研報顯示,“并購六條”后民營企業(yè)參與控制權(quán)交易更為積極,截至2025年9月24日,民企作為買家參與的控制權(quán)交易已達(dá)65家次(占比60.19%),高于國企的43家次(占比39.81%)。

其次是控制權(quán)交易的方式也更為靈活多樣,傳統(tǒng)協(xié)議收購方式占比下降,通過表決權(quán)委托、一致行動人協(xié)議等創(chuàng)新安排實現(xiàn)控制權(quán)轉(zhuǎn)移的案例增多。

數(shù)據(jù)顯示,2025年上半年,A股涉及控制權(quán)變更的47家上市公司中,采用“協(xié)議轉(zhuǎn)讓+表決權(quán)放棄”模式的占比超過60%,較去年同期提升20個百分點。

再次是以產(chǎn)業(yè)協(xié)同為目的的控制權(quán)交易日漸成為主流。統(tǒng)計顯示,今年完成易主的公司中,包括啟迪藥業(yè)、線上線下、三佳科技等10多家公司有望受益于新實控人的產(chǎn)業(yè)賦能。

比如廣州國資入主孚能科技,公司作為動力電池領(lǐng)軍企業(yè),在技術(shù)研發(fā)和市場拓展方面實力強(qiáng)勁。廣州國資的加入,不僅能為孚能科技提供資金支持,還能借助廣州在新能源汽車等領(lǐng)域的產(chǎn)業(yè)優(yōu)勢,助力孚能科技擴(kuò)大產(chǎn)能、提升市場份額,推動當(dāng)?shù)匦履茉雌嚠a(chǎn)業(yè)鏈的完善與發(fā)展。

最后是控制權(quán)交易的效率相比以往更高。數(shù)據(jù)顯示,今年以來成功實現(xiàn)控制權(quán)變更的公司,從籌劃到完成的耗時中位數(shù)僅為75天,創(chuàng)出最快紀(jì)錄。其中,焦作萬方、利源股份、三佳科技、神劍股份等公司控制權(quán)交易耗時均不足30天就宣告完成。

賦能高質(zhì)量發(fā)展

對投資者而言,如何把握控制權(quán)交易的投資機(jī)遇?關(guān)鍵在于識別控制權(quán)交易后,能否改變上市公司現(xiàn)狀,新控股股東通過資本運作或產(chǎn)業(yè)協(xié)同,賦能上市公司生產(chǎn)經(jīng)營并實現(xiàn)高質(zhì)量發(fā)展。

從資本運作看,新控股股東的強(qiáng)勢入主常常給上市公司帶來全方位的、深刻的轉(zhuǎn)型升級,為公司注入全新的生命力,甚至實現(xiàn)從“烏雞”到“鳳凰”的華麗蛻變。市場上對諸如上緯新材等公司的熱捧,正是基于在新東家智元機(jī)器人的賦能下,實現(xiàn)基本面巨大轉(zhuǎn)變的強(qiáng)烈預(yù)期。

又如*ST亞振這樣的殼資源公司,自實控人變更為吳濤后,迅速以現(xiàn)金收購了廣西鋯業(yè)科技有限公司51%的股權(quán),成功搭上當(dāng)前熱門的礦業(yè)題材,投資者對其未來基本面的反轉(zhuǎn)預(yù)期持續(xù)升溫,推動公司股價不斷刷新歷史新高,呈現(xiàn)出強(qiáng)勁的市場表現(xiàn)。

從產(chǎn)業(yè)協(xié)同看,新控股股東的產(chǎn)業(yè)賦能,為上市公司主營業(yè)務(wù)健康可持續(xù)發(fā)展提供助力,包括產(chǎn)業(yè)鏈上下協(xié)同發(fā)力、提供全新經(jīng)營理念、優(yōu)化公司治理結(jié)構(gòu)等,從而帶動公司業(yè)績、估值的雙重提升。

以北方華創(chuàng)入主芯源微為例,此次成功的易主給上市公司帶來積極而深遠(yuǎn)的影響。作為半導(dǎo)體設(shè)備領(lǐng)域的領(lǐng)軍企業(yè),北方華創(chuàng)在技術(shù)、資金以及市場拓展等方面擁有無可比擬的優(yōu)勢,而芯源微在涂膠顯影設(shè)備領(lǐng)域就具備一定的技術(shù)積累,雙方的強(qiáng)強(qiáng)聯(lián)合使得芯源微獲得更為豐富的研發(fā)資源與有力支持,從而大幅加速產(chǎn)品迭代和技術(shù)創(chuàng)新步伐。

此外,招金黃金在招金礦業(yè)入主后,經(jīng)營狀況顯著改善,在黃金價格大漲的背景下,公司今年前三季度營收同比增長近120%,凈利潤同比暴增超190%,業(yè)績表現(xiàn)令人矚目。

綜上所述,投資者應(yīng)密切關(guān)注新控股股東在取得控制權(quán)后下一步的運作計劃,資本運作可以在短時間內(nèi)帶來業(yè)績脫變,產(chǎn)業(yè)協(xié)同則助力公司長期的發(fā)展。只有給上市公司帶來實實在在的業(yè)績增長,投資者、上市公司以及新的實控人三方才能實現(xiàn)多贏局面。

事實上,近年來發(fā)生控制權(quán)交易的案例中,多家公司實現(xiàn)了股價持續(xù)上漲和業(yè)績連續(xù)提升的雙贏局面,包括邁瑞醫(yī)療收購惠泰醫(yī)療控制權(quán)、山東黃金實控銀泰黃金(已更名山金國際)、紫金礦業(yè)入主藏格礦業(yè)等。

控制權(quán)交易推動股價暴漲 投資者需謹(jǐn)防三類風(fēng)險

控制權(quán)交易,短期內(nèi)可引發(fā)上市公司股價大幅上漲,但對參與交易的投資者來說,可謂“危”與“機(jī)”并存,一方面可能帶來上市公司基本面巨變,另一方面也可能潛藏暗礁,投資者要理性分析,并警惕其中的三類風(fēng)險:

一是控制權(quán)交易能否成功存在較大不確定性。不完全統(tǒng)計數(shù)據(jù)顯示,2019年至2024年籌劃控制權(quán)交易的430多家上市公司中,有60多家公司已公告終止控制權(quán)交易。

二是公司股價波動風(fēng)險較大。2018年至2024年7個年度,籌劃控制權(quán)交易后一個月相關(guān)公司股價漲跌幅中位數(shù)有6個年份出現(xiàn)下跌;完成后一個月股價漲跌幅中位數(shù)有5個年份出現(xiàn)下跌;如果是終止交易,則之后一個月股價漲跌幅中位數(shù)均為負(fù)值,這表明終止控制權(quán)交易對公司股價有較強(qiáng)的負(fù)面影響。

三是控制權(quán)交易后公司基本面變化不一定向好。數(shù)據(jù)顯示,2024年之前完成易主的公司中,有超過六成2024年凈利潤為負(fù)。在業(yè)內(nèi)人士看來,部分企業(yè)易主后因戰(zhàn)略規(guī)劃不清晰、管理層磨合不暢等問題,導(dǎo)致企業(yè)經(jīng)營并未好轉(zhuǎn)。這警示企業(yè)在易主前要充分評估雙方的融合難度,制定詳細(xì)的整合計劃,確保易主后企業(yè)能平穩(wěn)過渡,實現(xiàn)可持續(xù)發(fā)展,避免因盲目易主而給企業(yè)帶來更大的風(fēng)險。

綜上所述,本輪上市公司控制權(quán)更替潮的主要推動力已經(jīng)不再是基于“殼資源”價值的投機(jī)行為,而是資本對于優(yōu)質(zhì)產(chǎn)業(yè)資產(chǎn)進(jìn)行的重新布局。不論是國家資本、產(chǎn)業(yè)資本還是私募基金,其主要目標(biāo)均在于通過整合實現(xiàn)技術(shù)、市場以及管理方面的協(xié)同效應(yīng),從而提升企業(yè)的長期內(nèi)在價值。這體現(xiàn)出中國的資本市場正在逐步走向成熟,資源配置效率不斷提高,資本與產(chǎn)業(yè)的融合也日益深入。

總而言之,一項控制權(quán)交易是否能夠?qū)崿F(xiàn)股價與業(yè)績的雙重提升,關(guān)鍵在于新的實際控制人能否為上市公司帶來實質(zhì)性的產(chǎn)業(yè)協(xié)同效應(yīng)和業(yè)績增長。對于投資者而言,相較于追逐那些虛幻的熱點概念,審慎地辨別交易雙方業(yè)務(wù)的契合度、新實際控制人對于產(chǎn)業(yè)的整合能力以及企業(yè)的長期發(fā)展?jié)摿Γ攀歉鼮槔碇堑倪x擇。

聲明:數(shù)據(jù)寶所有資訊內(nèi)容不構(gòu)成投資建議,股市有風(fēng)險,投資需謹(jǐn)慎。

校對:許欣