證券時報

卓泳

2025-10-30 23:16

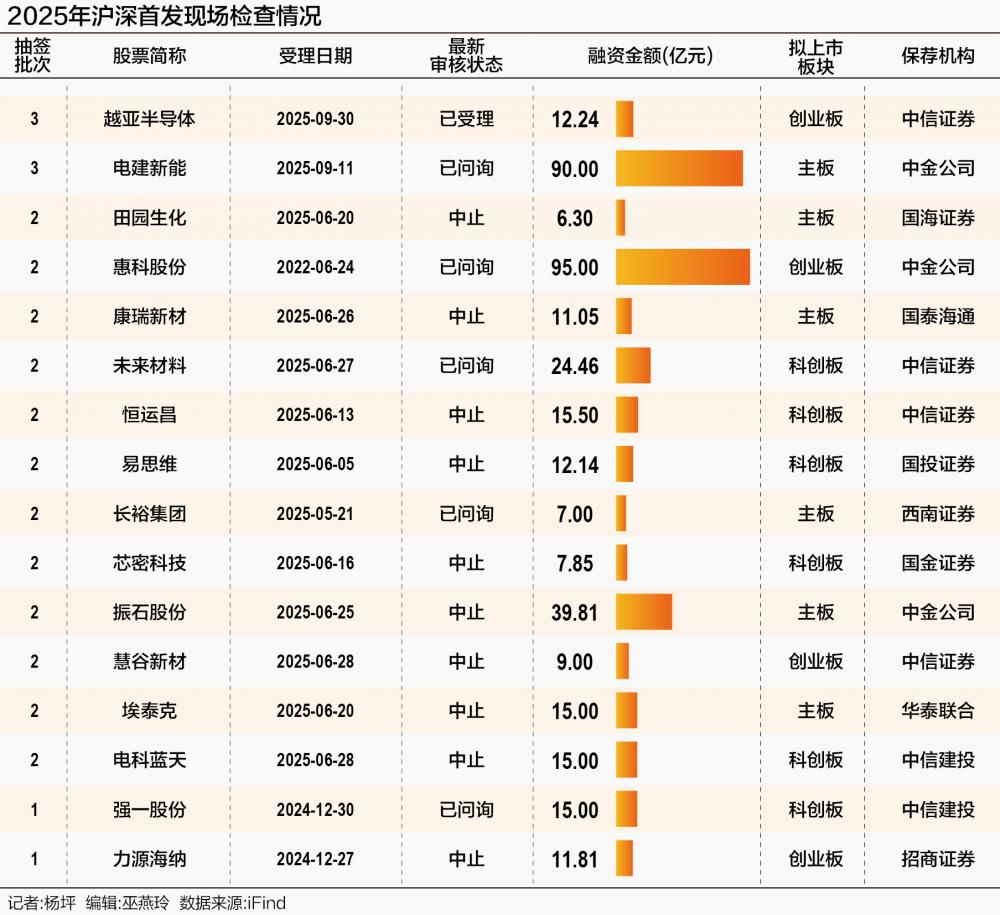

近日,中國證券業協會公布了2025年第三批首發企業現場檢查抽簽名單,中電建新能源集團股份有限公司(下稱“電建新能”)與珠海越亞半導體股份有限公司(下稱“越亞半導體”)被納入檢查范圍。

值得關注的是,兩家企業均為今年9月新受理企業。

其中電建新能的滬市主板IPO申請于9月11日獲受理,目前已進行首輪問詢,保薦機構為中金公司。越亞半導體的創業板IPO申請則于9月30日獲受理,保薦機構為中信證券。

21世紀經濟報道統計發現,截至目前,今年已有16家A股擬IPO企業被抽中現場檢查。不過,與往年被抽中現場檢查企業大規模“撤單”不同,今年16家“中簽”公司尚未有一家“撤退”。

這意味著,監管層嚴打“一查即撤”,強調“申報即擔責”意識的相關措施,取得了良好的效果,企業“帶病申報”“卡位申報”等情況明顯改善。

兩企業被抽中

從本次現場檢查情況來看,兩家企業分屬傳統行業和新興產業,體量規模差別也較大。

其中,電建新能是中國電建旗下唯一從事國內新能源投資、運營和管理的業務平臺,主營業務為中國境內風力及太陽能發電項目的開發、投資、運營和管理,主要產品是電力。

截至2025年一季度末,電建新能控股發電項目裝機容量為2124.61萬千瓦,占全國市場份額1.43%,其中,風力發電項目占全國市場份額1.85%,太陽能發電項目占全國市場份額1.20%。

值得關注的是,電建新能是2025年下半年第4單主板IPO企業,擬募集資金約90億元,在電力企業中的募資金額位列A股IPO待審企業第二,僅次于華潤新能源的245億元。

報告期內,電建新能的經營業績穩步增長。2022年至2025年一季度,電建新能分別實現營業收入83.82億元、87.28億元、98.1億元和26.61億元,實現歸母凈利潤17.68億元、23.29億元、25.89億元和5.11億元。

不過,近年來,隨著電力交易全面市場化改革,新能源項目盈利能力備受考驗,電建新能也承受了一定的壓力。2022年~2025年一季度,電建新能風電平均上網電價由0.46元/千瓦時下降至0.39元/千瓦時,太陽能發電平均上網電價降幅更大,由0.65元/千瓦時減少至0.29元/千瓦時。

公司的毛利率也明顯下降。2025年第一季度,電建新能的太陽能發電業務毛利率為30%,相比2024年底的51.03%下降了近21個百分點。電建新能解釋稱,毛利率下降主要受季節性光照不足影響,導致單位發電成本上升。

此外,電建新能的棄風棄光率也在逐年上升。數據顯示,2022至2025年第一季度,公司棄風率(因電網消納能力不足、傳輸限制或系統調節欠缺導致的風電被迫放棄發電的比例)分別為3.49%、3.40%、4.05%和5.02%;棄光率(光伏電站因電網傳輸能力、負荷需求等限制,導致未能被有效消納的發電量占總發電量的比例)分別為2.03%、2.25%、5.88%和6.57%。

另一家中簽企業——越亞半導體則為規模相對較小的民營企業,主要從事先進封裝關鍵材料及產品的研發、生產以及銷售,主要產品包括IC封裝載板和嵌埋封裝模組,主要用于射頻前端、高性能計算、CPU/GPU/ASIC等處理器、網絡連接和電源管理等領域,終端應用包括手機和平板電腦等便攜式消費電子產品、AI服務器、算力中心和通信基站等。

值得關注的是,報告期內,公司業績波動明顯。據招股書,2022年~2024年及2025上半年,越亞半導體實現營收分別為16.67億元、17.05億元、17.96億元、8.11億元;歸母凈利潤分別為4.15億元、1.88億元、2.15億元、9147.31萬元。

從招股書上看,越亞半導體主營業務毛利率雖然高于同行業可比公司平均水平,但最近幾年下降,2022年~2024年及2025上半年,其主營業務毛利率分別為38.97%、26.65%、25.49%和24.42%。公司稱,主要受產品價格年降、原材料貴金屬漲價及新產線折舊增加所致。

“一查就撤”明顯改善

近年來,監管層多措并舉,嚴打“一查就撤”,強調“申報即擔責”,滬深兩市“一查就撤”情況明顯改善。

分年份看來,2021年、2022年、2023年、2024年現場檢查的終止率分別為71.74%、76.47%、82.35%、50%。

但自2025年以來,被抽中現場檢查的16家企業,截至目前,沒有一家IPO企業撤單。

其中,受理最早的力源海納,擬申請在創業板上市,受理日期為2024年12月27日,已獲得首輪問詢。2025年9月30日,公司因更新財報中止審核。

2024年3月,證監會發布實施修訂后的《首發企業現場檢查規定》,強化“申報即擔責”,規定在檢查過程中對撤回上市申請的企業“一查到底”,撤回上市申請不影響檢查工作實施,也不影響依法依規對檢查發現的問題進行處理,并增加了不提前告知直接開展檢查的機制,以震懾試圖帶病闖關、卡位申報的企業,從源頭上提高上市公司的質量。

隨后,滬深交易所也在相關文件修訂說明中提到,將遏制“一督就撤”現象,強化嚴監管警示震懾,明確發行人撤回發行上市申請或者保薦人撤銷對現場督導項目保薦的,不影響督導工作的實施。

今年4月,深交所發布的《深圳證券交易所上市公司證券發行上市審核規則(2025年修訂)》再次強調,要壓嚴壓實中介機構責任。充分發揮現場督導把關作用,持續健全書面審核和現場督導相結合的審核把關機制,把防范財務造假、欺詐發行擺在發行審核更加突出的位置;壓嚴壓實中介機構“看門人”責任,明確現場核驗工作的重要性和必要性。

其間,交易所接連對現場檢查發現的違規事項出具罰單。其中,較典型的如今年6月,深交所接連公布5張罰單,事涉輝芒微IPO項目,發行人、保薦機構、保代、會計師事務所、簽字會計師同時被罰。

南開大學金融發展研究院院長田利輝表示,現場檢查的本質是用市場化手段篩選“真優質”企業,防止帶病申報的企業透支市場信任。“監管層通過現場檢查守好上市入口關,從源頭提高上市公司質量。”

華東政法大學國際金融法律學院教授鄭彧則認為,全面加強IPO現場檢查等準入口監管,一方面能夠強化對于擬上市公司、中介機構的合規“威懾力”,促使發行上市的申請更加謹慎,從而降低發行注冊的家數;另一方面,它也會提高擬上市公司、中介機構在準備上市過程中的上市準備成本,在當前注冊制體制下,圍繞是否合規、是否申報,企業會更審慎決定,可能會耽擱發展過程中原來的一些融資計劃。