證券時報網

聶英好

2025-11-04 21:20

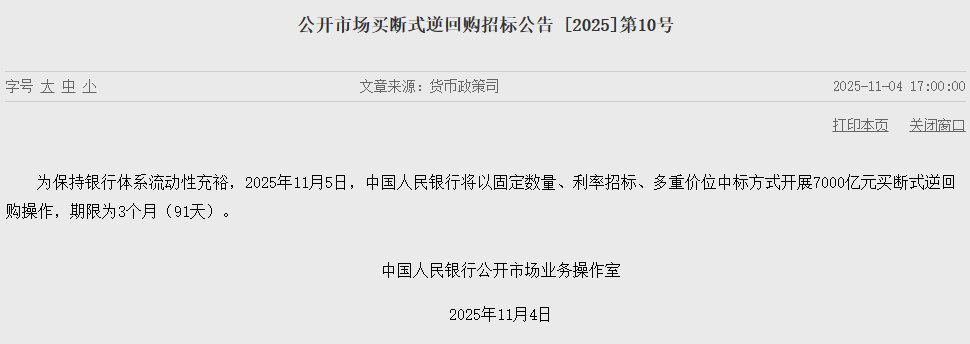

11月4日,中國人民銀行(下稱“央行”)發布預告稱,將在5日以固定數量、利率招標、多重價位中標方式開展7000億元買斷式逆回購操作,期限為3個月(91天)。鑒于當月有7000億元3個月期品種的到期量,本次操作意味著11月3個月期買斷式逆回購為等量續作。

盡管本月有累計1萬億元買斷式逆回購到期量,但自今年6月以來央行每月均開展兩次不同期限的買斷式逆回購操作。市場機構普遍預計11月央行還將開展一次6個月期限的買斷式逆回購操作,看好當月買斷式逆回購繼續保持凈投放。

值得注意的是,當天央行公布的2025年10月中央銀行各項工具流動性投放情況顯示,10月央行通過公開市場國債買賣操作(下稱“國債買賣操作”)投放200億元,這意味著央行在當月重啟國債買賣操作。雖然當月投放量較小,但市場更看重央行重啟操作的信號意義。“對債市而言,利好不僅是資金寬松效果,更在于市場預期的逆轉。”華西證券首席經濟學家劉郁表示。

持續釋放中期流動性

自去年10月啟用以來,央行持續通過買斷式逆回購操作補充中長期資金缺口。為進一步提高買斷式操作信息披露的時效性,央行在今年6月起調整為操作前發布招標公告,明確操作日期和操作量等信息,穩定市場預期。

不論是近期迅速投放完畢的5000億元新型政策性金融工具,還是財政部安排的5000億元地方政府債務結存限額等,都將在一定程度上擾動11月銀行體系資金面。“著眼于應對潛在的流動性收緊態勢,央行通過買斷式逆回購向銀行體系注入中期流動性,有助于保持資金面處于較為穩定的充裕狀態。”東方金誠首席宏觀分析師王青對證券時報記者表示,央行此舉也顯示貨幣政策延續支持性立場。

買斷式逆回購操作、國債買賣操作以及中期借貸便利(MLF)操作是在央行每日根據一級交易商需求連續開展7天期逆回購操作的基礎上,額外投放的中長期資金。截至10月,央行已連續五個月買斷式逆回購加量續作;連續八個月MLF加量續作。10月份,央行還重啟國債買賣操作,當月投放200億元。

鑒于買斷式逆回購、MLF與國債買賣操作存在一定替代效應,當前央行通過買入國債投放流動性的必要性不高。在王青看來,未來一段時間央行會綜合運用買斷式逆回購、MLF兩項政策工具,持續向市場注入中期流動性。

重啟國債操作 改善債市預期

根據11月4日的公告,央行在10月已恢復國債買賣操作,在當月投放200億元。在此之前,央行已連續八個月階段性暫停操作。

今年初,考慮到債券市場供求不平衡壓力較大、市場風險有所累積,央行于1月10日宣布階段性暫停在公開市場買入國債。時至今年10月,債券市場供求關系調整,10年期國債收益率總體站穩1.8%水平,較年初顯著改善。

近期,中國人民銀行行長潘功勝在2025金融街論壇年會上提前“預告”,指出目前債市整體運行良好,央行將恢復國債買賣操作。

進入下半年后,“股強債弱”格局逐漸形成,債券市場空頭情緒更占上風。光大證券固定收益首席分析師張旭接受證券時報記者采訪時曾表示,10月市場處于“熊市情緒”,央行凈買入國債對于債券收益率的下行壓力相對較小。

雖然10月央行國債買賣操作投放量較小,但市場更看重央行恢復操作的信號意義。“對債市而言,利好不僅是資金寬松效果,更在于市場預期的逆轉。”華西證券首席經濟學家劉郁表示。

國債買賣操作主要定位于基礎貨幣投放和流動性管理,但不可避免影響到國債收益率走勢。自10月27日央行行長潘功勝預告將恢復國債買賣操作以來,國債長端利率已逐漸下行。10年期國債收益率從當天的1.8423%逐漸下行至11月4日的1.7984%。國盛證券固定收益首席分析師楊業偉指出,央行釋放的信號會改善市場情緒,也會帶動長端利率下行。

“去年央行購買的國債在今年陸續到期,形成資金回籠,也降低了國債買賣存量規模,因此為保持該項工具規模穩定也需要重啟買賣。”楊業偉表示,如果要保持央行持有國債規模相對穩定,預計央行今年需要買入國債的規模在7000億至1萬億元左右。

校對:冉燕青