證券時報網

王軍

2025-09-09 15:48

繼調降管理費用、交易費用之后,公募基金費率改革迎來關鍵的第三階段。

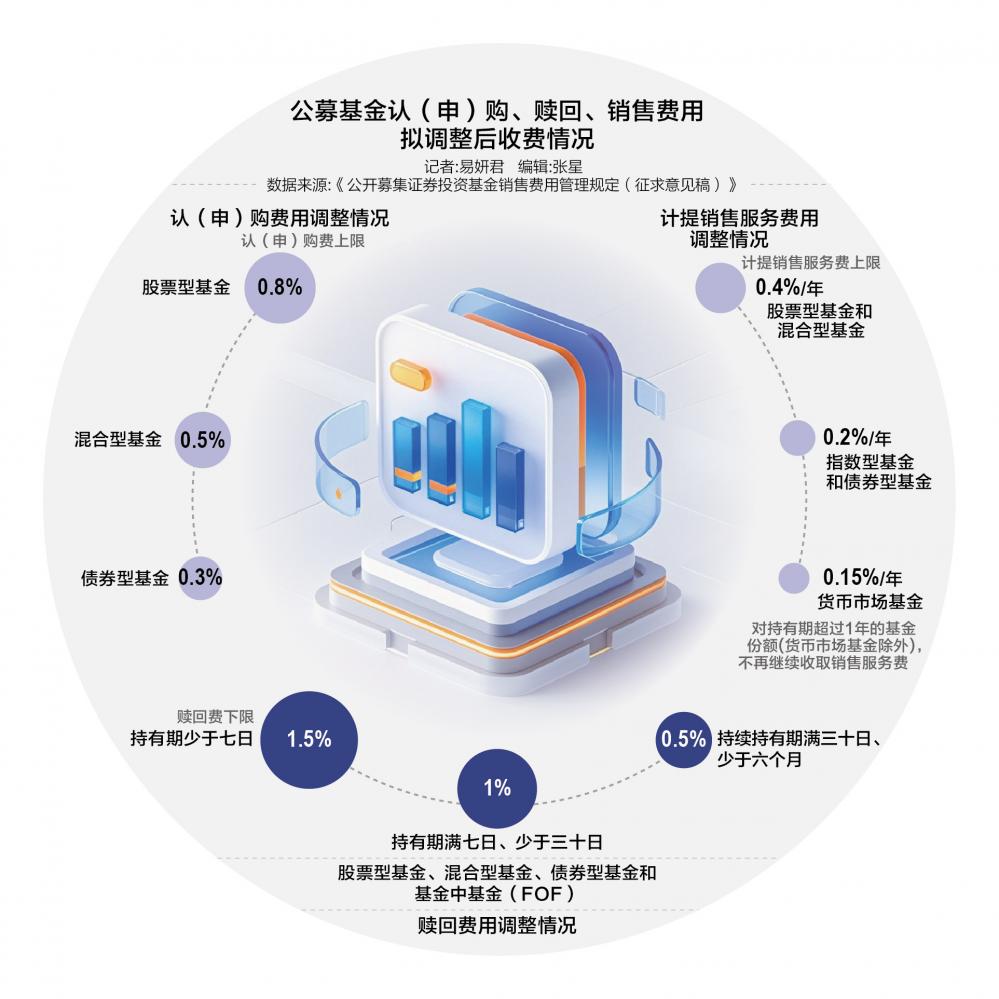

9月5日,證監會發布關于就《公開募集證券投資基金銷售費用管理規定(征求意見稿)》(以下簡稱《規定》)公開征求意見的通知。《規定》共6章28條,覆蓋:降低認申購費率、優化贖回安排、規范銷售服務費、聚焦個人客戶服務、明確平臺法律定位等內容。據測算,該階段改革落地后,降費規模或達到300億元。

《規定》發布后,證券機構對新規落地的影響展開了熱烈討論。

在機構看來,《規定》將增厚投資者回報,并引導投資者轉向長期投資。同時,差異化的費率安排有望進一步加強ETF的配置權重。基金代銷行業也面臨重塑。

增厚投資者回報

近日,證監會對《開放式證券投資基金銷售費用管理規定》進行了修訂,并更名為《公開募集證券投資基金銷售費用管理規定》,向社會公開征求意見。意見反饋截止時間為2025年10月5日。

這意味著,始于2023年7月的公募基金費率改革,已順利進入到第三階段,即最后一個階段。該階段也是本輪改革中降費力度最大的一環。

若按行業過去三年靜態數據測算,第一階段,公募基金公司調降主動權益類基金的管理費率、托管費率,單年度降費規模約為140億元。第二階段,為公募基金提供交易服務的證券公司,調降了基金股票交易傭金費率,單年度降費規模約為68億元。而剛剛啟動的基金銷售費用改革,單年度降費規模有望達到300億元,降幅約為34%。

記者注意到,第三階段改革的重點,包括:調降各類型基金的認(申)購費率上限、銷售服務費率上限;優化贖回費設置標準;再次明確客戶維護費上限比例;搭建公募基金行業機構投資者直銷服務平臺(FISP平臺)。

在業內人士看來,上述新規將在提升投資者體驗、規范投資者行為方面發揮重要作用。

“《規定》顯著調降相關公募產品‘顯性’收取的認申購費及‘隱性’收取的銷售服務費率上限,對持有期限超一年的股票型、混合型、債券型基金不再計提銷售服務費,明確基金銷售結算資金孳生的利息歸入基金財產、贖回費全額計入基金財產(即歸產品投資人所有、渠道及基金公司不得分享收益),考慮長期的復利效應后、能夠顯著增厚投資者的費后回報。”中金公司研究團隊指出。

對于分檔設置贖回費率的要求,該團隊認為,其有望遏制投資者的短期行為而轉向長期持有,亦有利于資本市場穩定性及投資者的回報體驗。

天風證券固收研究團隊認為,“贖回費全額計入基金財產”有助于減少代銷機構鼓勵頻繁贖回的行為,推動投資者長期持有,也有助于維穩基金凈值表現。針對不同持有期限規定不同的贖回費率,意在約束短期套利行為,鼓勵中長期投資。

“需要關注的是,ETF、同業存單基金和貨基可另行約定贖回費收取標準,或吸引部分短期投資偏好的資金進行轉移。”該團隊提到。

中信建投金融工程及基金研究首席分析師姚紫薇則認為,這意味著ETF投資的高效率和靈活性的優勢將進一步放大,如果規定最終落實,可能帶來各類投資者組合結構的調整,進一步加強ETF在組合中的配置權重。

此外,有研究團隊分析,基金銷售新規可能會加速權益基金擴容。

例如,《規定》要求,向非個人投資者銷售的債券型基金的客戶維護費比率上限為15%,低于股票型和混合型基金。

對此,天風證券固收研究團隊指出,差異化設置各類基金的客戶維護費比例,將鼓勵銷售機構的資源向權益類基金傾斜。此項規定延續了推動長期資金入市、鼓勵權益型基金發展的政策導向,純債產品擴容動能或減弱。

代銷行業迎變局

值得注意的是,《規定》在引導投資行為的同時,也將對公募基金代銷行業的格局產生重要影響。

例如,以零售投資者為主的基金銷售機構,包括銀行、券商、第三方銷售機構等,將受到直接沖擊。

姚紫薇分析,《規定》對于銀行、券商以及第三方銷售平臺將產生重大影響,認申購費、銷售服務費收入大幅減少,機構客戶尾隨傭金比例下降,同時FISP平臺也將極大沖擊機構投資者使用第三方銷售平臺的必要性。

并且,結合贖回費安排的優化來看,新規將使得過往重首發的銷售模式受到打擊,認申購費大幅減少,同時贖回費也將歸于基金財產。

此外,“輕權益重固收”的銷售機構短期或面臨較大影響。

“《規定》針對機構客戶,將除了權益類基金以外的客戶維護費占比從30%下調一半至15%,這對于當前銷售生態下,大部分以機構投資者為主,以債券基金和貨幣基金保有為主的銷售機構,將產生較大的影響。但對于基金公司而言,固收類基金規模較大的管理人可能從中獲益,實收管理費有望得到提升。”姚紫薇表示。

在中金公司研究團隊看來,對基金銷售渠道而言,新規之下,聚焦個人及權益、依靠專業能力方能取勝。

“長期而言,依靠高換手的認申購費或贖回費的商業模式將難以為繼,只有持續擴大客戶資產保有量獲取更多的銷售尾傭或買方投顧收入、方能在與客戶相向而行的同時,在行業競爭中占據有利位置,這將考驗代銷機構的獲客運營及投顧服務等綜合能力。”該團隊指出。

另一方面,當前市場比較關注贖回費率調整對于債基的影響。

中泰證券固收研究團隊認為,短債基金和長債基金規則一致,這在持有期限上對于本身投資期限偏短的短債基金可能更為不利,偏好短債基金的理財端客戶或會進行性價比考量;贖回費高于債基稅收優勢,銀行自營類機構也可能會繼續壓降債基投資比例,如果委外產品回流表內,對20年以上超長債需求會轉向10年內;同時贖回費的限制也在一定程度上有利于負債端的長期穩定,以往市場調整時理財拋售債基的影響可能在后續也會減弱。新規仍在征求意見稿階段,不排除后續有微調可能。

此外,國盛證券固收研究團隊指出,債券基金的持有人結構以銀行機構為主,從銀行角度而言,基金贖回費率調整對中長期債基有一定沖擊,但總體影響有待觀察。