證券時報網

王一鳴

2025-11-19 22:12

個人養老金制度落地三周年之際,個人養老金Y份額基金(專為個人養老金賬戶投資而單獨設立的基金份額)交出了怎樣的成績單?

國家社會保險公共服務平臺顯示,截至目前,在個人養老金產品目錄中,共有305只公募基金產品。相較2024年底,2025年以來,市場上新增了24只可供個人養老金賬戶選購的Y份額基金。

若對比首批40只個人養老金基金(即Y份額基金)成立之時,近3年間,公募基金陸續推出了265只Y份額基金。基金類型也由最初的FOF,逐步拓展至被動指數和指數增強型產品。

業績表現方面,在首批40只Y份額基金中,多只產品自成立以來的回報率達到20%以上。

在此背景下,個人養老金基金市場的體量得以突破150億元大關。據Wind統計,截至今年三季度末,存續個人養老金基金的總規模超過151億元,較2024年底的91.41億元增長了約65%。

從管理人層面看,目前,華夏基金、易方達基金、興證全球基金、工銀瑞信基金、中歐基金旗下Y份額基金的規模位居行業前列。

Y份額“成績單”出爐

2022年11月25日,個人養老金制度在北京、上海、廣州、成都等36個城市和地區先行實施。自2024年12月15日起,個人養老金制度從36個先行城市(地區)推開至全國。

所謂個人養老金制度是指,每人每年可在個人養老金賬戶中存入不超過12000元,在享受稅收優惠的同時,還能通過購買特定金融產品獲取額外收益。該制度為個人自愿參與的一類補充養老保險。

基金類產品即可供個人養老金賬戶選購,也是最早被納入個人養老金產品目錄的品類之一。其他產品還包括保險類產品、理財類產品和儲蓄類產品。

臨近個人養老金制度落地三年整,作為專為個人養老金賬戶投資而單獨設立的基金份額,Y份額基金的回報率表現受到市場關注。

首批40只Y份額基金均成立于2022年11月11日,且均為養老目標日期型FOF產品。經過3年的長跑,部分Y份額基金展現出相對穩健的投資能力。

據天相投顧基金評價中心統計,截至2025年11月17日,上述40只Y份額基金自成立以來均實現正收益。其中,收益率超過10%的產品占比過半,更有3只產品的累計回報已突破20%。

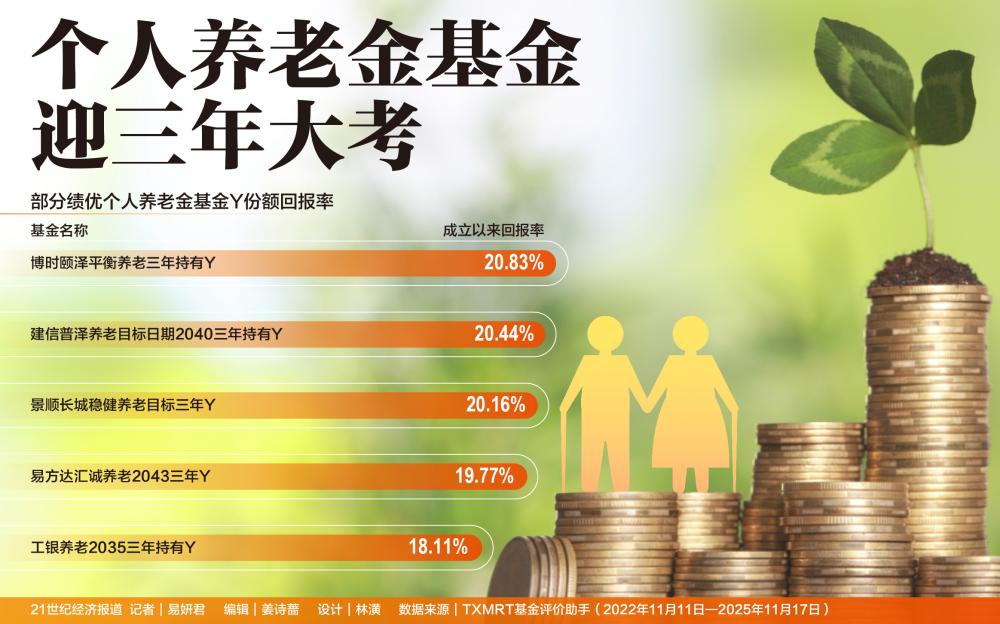

具體來看,截至11月17日,博時頤澤平衡養老三年持有(FOF)Y、建信普澤養老目標日期2040三年持有(FOF)Y、景順長城穩健養老目標三年持有(FOF)Y自成立以來的回報率分別為20.83%、20.44%、20.16%。

其他37只Y份額基金自成立以來的回報率均在20%以下。其中,易方達匯誠養老2043三年持有(FOF)Y、工銀養老2035三年持有Y、萬家平衡養老(FOF)Y、廣發穩健養老目標一年持有混合(FOF)Y、鵬華長治穩健養老一年持有混合(FOF)Y自成立以來的回報率均超過15%,分別為19.77%、18.11%、16.03%、15.89%、15.67%。

對于上述產品的業績表現,天相投顧基金評價中心有關人士向21世紀經濟報道記者指出,從養老目標基金Y份額的產品特性來看,其在管理費、托管費及銷售服務費等方面享有費率優惠,有效降低了投資者的持有成本;同時,該類產品通常采用封閉運作機制,可以避免短期贖回干擾,充分發揮長期投資與復利效應,進一步放大持有期收益。

另一方面,上述收益率排名前五的養老FOF產品,其資產配置結構相對均衡,底層資產高度分散,有效降低了非系統性風險。

“自2024年9月下旬以來,權益市場呈現震蕩上行態勢,為產品凈值增長提供了有力條件;此外,在近三年市場風格切換和行業輪動頻繁的背景下,這些產品能夠敏銳捕捉調倉時機,及時優化資產配置,從而在同類養老FOF產品中脫穎而出。”該人士談道。

不過,截至11月17日,個別Y份額基金自2022年11月11日成立以來的回報率在5%以下。

也就是說,Y份額基金的賺錢能力已然拉開了差距。

市場加速擴容

在個人養老金制度落地后的三年時間里,個人養老金基金的產品類型已由最初的單一FOF產品擴展至ETF、指數增強產品。

值得注意的是,產品類型的擴展開始于2024年12月中旬。彼時,易方達基金、華夏基金、廣發基金、華泰柏瑞基金、天弘基金、工銀瑞信基金等30家基金公司密集推出了80多只指數型Y份額基金,具體包括:ETF聯接Y份額基金、指數Y份額基金和指數增強Y份額基金(以ETF聯接Y為主)。

其中,ETF聯接Y份額基金以科創創業50ETF、創業板ETF、A500ETF等產品為主。

截至2025年11月17日,在這批成立于2024年12月13日的指數型Y份額基金中,超過半數產品自成立以來的回報率達到20%以上;4只科創創業50ETF聯接Y自成立以來的回報率更是超過50%。

此外,在2025年成立的24只Y份額基金中,也包含10只指數型Y份額基金。

伴隨產品隊伍壯大、基金凈值增長,今年以來,個人養老金基金市場加速擴容。

據Wind統計,截至今年三季度末,存續Y份額基金的總規模達到151.11億元,較2024年底的91.41億元增長了約65%。

其中,興全安泰積極養老目標五年Y、工銀養老2050五年持有Y、建信優享進取養老目標五年持有Y貢獻了較多規模增量,均超過2億元。

不過,從單只產品看,目前,Y份額基金的規模普遍在2億元以下,僅有10只產品的規模超過3億元。

其中,興全安泰積極養老目標五年Y、華夏養老2040三年Y、中歐預見養老2050五年Y的規模分別為12.48億元、8.68億元、6.04億元,在Y份額基金中排名前三。

從管理人層面看,部分大中型基金公司已經走到了行業前列。

截至2025年三季度末,僅有華夏基金旗下的Y份額基金規模超過20億元;緊隨其后的是易方達基金,其Y份額基金逼近20億元;興證全球基金、工銀瑞信基金、中歐基金旗下的Y份額基金規模分別為16.4億元、14.55億元、14.14億元。此外,廣發基金、南方基金旗下Y份額基金的規模也都達到10億元以上。

在天相投顧基金評價中心有關人士看來,公募養老基金市場正朝著多元化、長期化、專業化的方向穩步發展。

“一方面,制度與產品體系持續完善。個人養老金制度從試點走向全國,稅收優惠、專屬費率等機制不斷優化,推動個人養老金制度落地見效。另一方面,市場發展明顯提速。公募養老基金的管理規模和產品數量快速增長,養老金融產品類型日益豐富,從傳統的目標日期型和目標風險型FOF基金,逐步拓展至指數基金等多元品類,可以更好地匹配不同投資者在生命周期各階段的養老需求。”他談道。

但公募養老基金市場仍然面臨一些挑戰。

上述人士指出,首先,投資者教育不足,養老規劃意識薄弱,對養老基金的長期性認知不足,制約了市場參與度與資金流入效率。其次,產品同質化問題突出,策略雷同、業績分化不大,難以形成差異化競爭力。另外,長期業績穩定性不足,近年來受資本市場波動影響,部分養老產品短期回撤較大,且養老金長期投資目標不僅僅是實現正收益,而是應該保持購買力不縮水,這對于產品的長期業績提出了更高的要求和標準。

面對這些挑戰,該人士建議,基金公司可以從多維度突圍:一是加強投資者陪伴與教育,幫助投資者進行長期養老規劃;二是推動產品創新與細分,針對不同年齡、收入、風險偏好的人群開發更具針對性的策略;三是強化投研能力建設,提升資產配置與底層基金篩選水平,打造真正具備長期穩健回報能力的養老產品。