證券時報(bào)網(wǎng)

李銘宇

2025-09-10 22:24

近年來,凈息差收窄已成為銀行業(yè)面臨的重大挑戰(zhàn)。

但西安銀行(600928.SH)今年上半年似乎并不存在這一“煩惱”。財(cái)報(bào)數(shù)據(jù)顯示,今年上半年西安銀行凈息差逆勢上行49個基點(diǎn)至1.7%,帶動同期營業(yè)收入大增43.7%。

西安銀行凈息差為何上行,對銀行業(yè)有借鑒意義嗎?為何在營收增長43.7%的情況下,西安銀行歸母凈利潤只增長了8.6%?

分析來看,西安銀行凈息差逆勢擴(kuò)大主要靠兩個因素推動,一是存款付息率尤其個人存款付息率的大幅下降,二是公司貸款有所下沉、貸款利率上行。不過,如剔除2024年特殊因素導(dǎo)致的低基數(shù)效應(yīng),西安銀行今年上半年凈息差擴(kuò)大幅度并不顯著。

個人存款付息率大降

凈息差是銀行凈利息收入與平均生息資產(chǎn)的比值,是衡量銀行核心盈利能力的關(guān)鍵指標(biāo),直接反映了銀行的資產(chǎn)負(fù)債管理效率和定價能力。

近年來中國銀行業(yè)面臨的一大挑戰(zhàn)就是凈息差持續(xù)收窄。國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)顯示,截至今年6月末,商業(yè)銀行凈息差為1.42%,相比去年同期下降12個基點(diǎn)。

“凈息差收窄會擠壓銀行利潤空間,影響銀行的穩(wěn)健性和支持實(shí)體經(jīng)濟(jì)的能力,因此穩(wěn)定凈息差對銀行業(yè)的經(jīng)營健康和金融穩(wěn)定至關(guān)重要。監(jiān)管層也在呵護(hù)銀行凈息差,但凈息差總體還在收窄。”某國有大行資產(chǎn)負(fù)債部人士對界面新聞記者表示。

據(jù)界面新聞記者統(tǒng)計(jì),42家A股上市銀行中,上半年凈息差相比上年同期下降的銀行一共40家,唯獨(dú)民生銀行(600016.SH)、西安銀行逆勢上行。其中民生銀行微升1個基點(diǎn),而西安銀行由1.21%升至1.7%,回升49個基點(diǎn),顯得較為突出。

“近兩年,市場存款利率進(jìn)行了多次調(diào)整,按照市場運(yùn)行規(guī)則,我行緊貼客戶需求,不斷提升對客戶的綜合服務(wù)能力,存款規(guī)模穩(wěn)步提升,存款結(jié)構(gòu)進(jìn)一步優(yōu)化,存款的付息成本相應(yīng)有所下降,凈息差水平有所提升。”西安銀行董事長梁邦海在該行中期業(yè)績會說明會上表示。

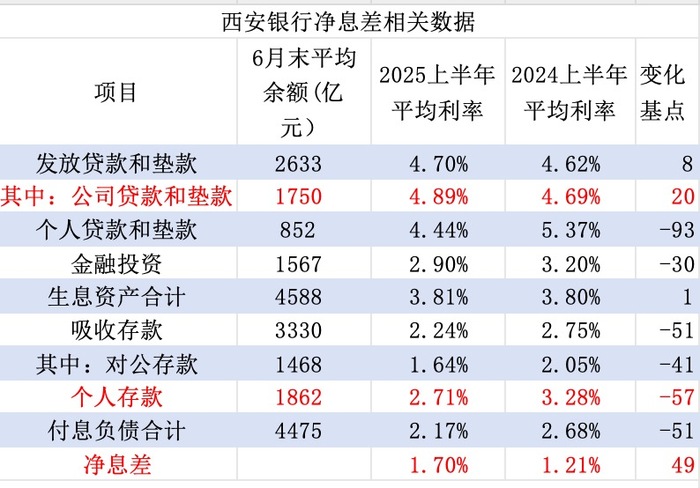

數(shù)據(jù)顯示,存款付息率尤其個人存款付息率大降是西安銀行凈息差逆勢擴(kuò)大的主要原因。財(cái)報(bào)數(shù)據(jù)顯示,西安銀行今年上半年個人存款平均利率為2.71%,相比上年同期下降了57個基點(diǎn)。

(界面新聞記者根據(jù)財(cái)報(bào)數(shù)據(jù)整理)

(界面新聞記者根據(jù)財(cái)報(bào)數(shù)據(jù)整理)

“近年來,隨著存款掛牌利率的調(diào)整,尤其前幾年高息定期存款到期重定價后,商業(yè)銀行存款利率普遍下降,尤其是中長期存款占比高的銀行。”某股份行資產(chǎn)負(fù)債部人士對界面新聞記者表示。

相比同業(yè),西安銀行存款付息率的降幅更大。界面新聞記者根據(jù)同花順ifind數(shù)據(jù)統(tǒng)計(jì)顯示,今年上半年上市城商行個人存款付息率平均降幅為32個基點(diǎn),而西安銀行的降幅高出平均值25個基點(diǎn)。

“主要還是結(jié)構(gòu)問題,2024年上半年西安銀行中長期定存吸收較多,今年上半年一些此前的高息定存到期置換,成本開始快速下降。”滬上某券商銀行業(yè)首席分析師對界面新聞記者表示。

這還和存款利率調(diào)整方式密切相關(guān)。2022年5月,人民銀行建立了存款利率市場化調(diào)整機(jī)制,此后存款利率調(diào)整形成“大行打頭、股份行緊隨其后、小行跟進(jìn)”的模式。截至目前,大行已進(jìn)行了七輪存款利率調(diào)降,而城農(nóng)商行調(diào)整存在時滯,且節(jié)奏也不一。

比如2022年6月-2024年1月20日,國有大行已進(jìn)行了四輪存款利率調(diào)整,而西安銀行僅在2022年10月調(diào)整了一輪。在2024年1月1日-2024年1月20日(1月21日西安銀行開始調(diào)整存款利率)期間,西安銀行3年期、5年期存款利率分別為3%、3.05%,高出國有大行100多個基點(diǎn),吸引力十足。

“和貸款開門紅不同,存款開門紅從上年11月就開始后,一直持續(xù)到當(dāng)年春節(jié)前后,開門紅期間較高的存款利率會吸引儲戶存款,且利率下行后更多存長期。”北方省份某城商行零售業(yè)務(wù)總監(jiān)對界面新聞記者表示。

具體看,2024年初較高的存款利率吸引大量長期存款,導(dǎo)致西安銀行2024年上半年個人存款付息率不降反升。同花順ifind數(shù)據(jù)顯示,2024年上半年西安銀行個人存款付息率為3.28%,相比上年同期上行14個基點(diǎn),而同期上市城商行均在下降。

實(shí)際上,剔除2024年上半年的異常變動后,西安銀行的個人存款付息率變化和同行大體相當(dāng)。同花順ifind數(shù)據(jù)顯示,今年上半年西安銀行個人存款付息率相比2023年同期下降43BP,還略低于上市城商行的均值。

對公貸款收益率上行

“資產(chǎn)收益率都在下降,它家還能上升,這也很少見。”前述股份行資產(chǎn)負(fù)債部人士對界面新聞記者表示。

資產(chǎn)收益率上行也是西安銀行凈息差回升的重要原因,其中主要因?yàn)閷J款利率逆勢上行20個基點(diǎn)至4.89%。西安銀行也是今年上半年唯一一家貸款利率上行的上市城商行。

在金融業(yè),風(fēng)險(xiǎn)與收益成正比,西安銀行對公貸款收益率上行背后可能是其采取了信用下沉策略,尤其是可能采取下沉策略做了一些區(qū)縣城投的貸款業(yè)務(wù)。

梁邦海在該行中期業(yè)績會說明會上表示,上半年西安銀行積極對接省市重點(diǎn)項(xiàng)目、制造業(yè)、城鄉(xiāng)發(fā)展等重點(diǎn)領(lǐng)域,大力支持陜西省西安市新質(zhì)生產(chǎn)力發(fā)展和培養(yǎng),主要投向了租賃和商務(wù)服務(wù)業(yè),建筑業(yè),水利、環(huán)境和公共設(shè)施管理業(yè)等行業(yè)。

財(cái)報(bào)數(shù)據(jù)顯示,上述行業(yè)為西安銀行對公貸款余額最高的三大行業(yè),三大行業(yè)貸款增量占西安銀行增量的98%。在業(yè)內(nèi),租賃和商務(wù)服務(wù)業(yè),建筑業(yè),水利、環(huán)境和公共設(shè)施管理業(yè)也被視為政務(wù)類貸款或平臺類貸款。

其中后者容易理解,前者主要和統(tǒng)計(jì)制度有關(guān)。根據(jù)統(tǒng)計(jì)分類,租賃和商務(wù)服務(wù)業(yè)包括租賃和商務(wù)服務(wù)業(yè)兩類,其中商務(wù)服務(wù)業(yè)包含投資與資產(chǎn)管理子項(xiàng),其指政府主管部門轉(zhuǎn)變職能后、成立的國有資產(chǎn)管理機(jī)構(gòu)和行業(yè)管理機(jī)構(gòu)的活動,因此業(yè)內(nèi)也將租賃與商務(wù)服務(wù)業(yè)貸款視為平臺類貸款。

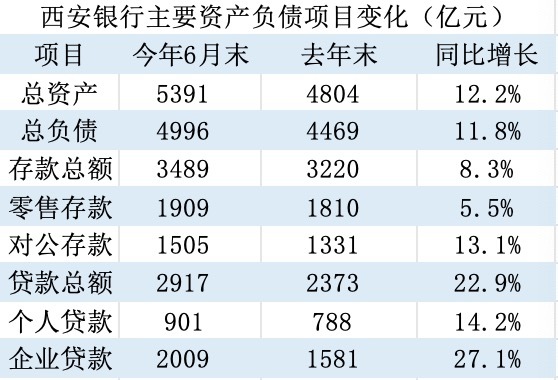

在貸款以20%的速度高速增長后,西安銀行上半年總資產(chǎn)規(guī)模增長了12%,居上市銀行第四位。貸款增速高于總資產(chǎn)增速意味著西安銀行壓降了收益率相對較低的同業(yè)資產(chǎn)和金融投資,這有助于提振凈息差。

(界面新聞記者根據(jù)財(cái)報(bào)數(shù)據(jù)整理)

(界面新聞記者根據(jù)財(cái)報(bào)數(shù)據(jù)整理)

與此同時,存款增速尤其個人存款增速低于貸款增速,意味著西安銀行更多通過同業(yè)負(fù)債等彌補(bǔ)缺口。相比存款,同業(yè)負(fù)債的穩(wěn)定性較弱,同時利率較高,這不利于穩(wěn)定凈息差。不過西安銀行貸款收益率較高,通過同業(yè)負(fù)債配置貸款仍有利差可賺。

財(cái)報(bào)數(shù)據(jù)顯示,今年上半年西安銀行個人存款余額僅增長5.5%,居上市城商行倒數(shù)第二位,增速較此前幾年有所下降,顯示近年利率調(diào)降后其穩(wěn)存增存面臨一定壓力。

減值計(jì)提翻倍

在凈息差大幅回升、貸款高速增長的背景下,上半年西安銀行實(shí)現(xiàn)營業(yè)收入52億元,同比大增43.7%,但同期其凈利潤僅增長8.6%,原因主要在于加大了減值計(jì)提。

減值計(jì)提計(jì)入“信用減值損失”科目,是銀行基于預(yù)期信用損失模型,為貸款等資產(chǎn)可能發(fā)生的違約損失預(yù)先計(jì)提的準(zhǔn)備金。它在利潤表中作為一項(xiàng)費(fèi)用直接扣除,因此計(jì)提信用減值損失會直接減少銀行當(dāng)期的利潤。計(jì)提得越多,當(dāng)期利潤就越低;反之則利潤越高。

財(cái)報(bào)數(shù)據(jù)顯示,上半年西安銀行信用減值損失為28.3億,相比上年同期增長1倍多,其占營收的比重由上年同期的38%增長至54%,因此有投資者質(zhì)疑西安銀行有隱藏利潤的嫌疑。

(界面新聞記者根據(jù)財(cái)報(bào)數(shù)據(jù)整理)

(界面新聞記者根據(jù)財(cái)報(bào)數(shù)據(jù)整理)

“我行減值計(jì)提遵守企業(yè)會計(jì)準(zhǔn)則及行業(yè)監(jiān)管規(guī)定,始終堅(jiān)持‘風(fēng)險(xiǎn)為本’原則,結(jié)合宏觀經(jīng)濟(jì)、行業(yè)風(fēng)險(xiǎn)、資產(chǎn)形態(tài)確定減值計(jì)提。上半年貸款規(guī)模增長,我行依規(guī)增加了減值計(jì)提。”西安銀行副行長張成喆回應(yīng)稱。

據(jù)界面新聞記者統(tǒng)計(jì),今年上半年其他上市城商行信用減值損失/營業(yè)收入的均值為25%,西安銀行該比例明顯偏高。但由于去年年初的特殊因素,導(dǎo)致2024年、2025年的營收數(shù)據(jù)異動。如以2021年-2023年的數(shù)據(jù)看,西安銀行的前述比值為32%,略高于其他上市城商行均值。

加大減值計(jì)提后,6月末西安銀行撥備覆蓋率升至205.7%,排在上市城商行倒數(shù)第三位,仍低于平均水平。從這個角度看,西安銀行在今年?duì)I收增速較高時加大減值計(jì)提也合理,向行業(yè)平均值靠攏。

銀行是經(jīng)營風(fēng)險(xiǎn)的行業(yè),其典型特征是利潤前置、風(fēng)險(xiǎn)后置,資產(chǎn)上量馬上就能帶來收入,但資產(chǎn)的風(fēng)險(xiǎn)需要時間才能反映到利潤表中。

從西安銀行看,今年上半年新生成不良貸款9億元,相比去年同期明顯下降。在新生成不良下降的同時增加減值計(jì)提,顯示西安銀行沒有因?yàn)槎唐谥笜?biāo)好轉(zhuǎn)而自滿,而是在利潤可觀時主動夯實(shí)風(fēng)險(xiǎn)抵御能力。

與此同時,隨著資產(chǎn)的擴(kuò)張,西安銀行6月末不良率降至1.6%。不過隨著資產(chǎn)的擴(kuò)張,資本也在快速消耗。財(cái)報(bào)數(shù)據(jù)顯示,6月末西安銀行核心一級資本充足率為9.16%,相比去年末下降0.91個百分點(diǎn)。

“我行將在資產(chǎn)規(guī)模增長的同時,不斷強(qiáng)化資本精細(xì)化管理,以確保資產(chǎn)規(guī)模增長與資本監(jiān)管要求保持協(xié)調(diào)一致。”梁邦海表示。

總體來看,由于2024年年初較高的存款利率吸引了較多長期存款,西安銀行存款付息率在2024年上半年逆勢上行,導(dǎo)致凈息差基數(shù)較低,相應(yīng)為2025年凈息差的大幅回升提供了空間。再疊加對公貸款收益率逆勢上行及生息資產(chǎn)擴(kuò)張,今年上半年西安銀行營收高增。在營收高增、新生成不良下降的同時,西安銀行加大了減值計(jì)提力度,平滑利潤增速的同時風(fēng)險(xiǎn)抵補(bǔ)能力也得以提高。

“不同類型的銀行在中國經(jīng)濟(jì)中所處的地位不同,作用不同,規(guī)模也不同,因此不同類型銀行的凈利潤增速等指標(biāo)不具有可比性。”前述國有大行資產(chǎn)負(fù)債部人士對界面新聞記者表示。