創業資本匯

李明珠

2025-08-18 20:02

8月18日,A股延續上攻勢頭,日成交額增至2.81萬億元。滬指創十年以來新高,創業板指突破去年“9·24”行情新高,北證50大漲約7%。4180只個股收紅,市場賺錢效應進一步升溫。

受訪人士表示,增量資金正加速涌入,成為A股持續上攻的核心引擎,本輪行情仍有延續空間,且A股彈性明顯優于港股。不過,在資金快速流入、估值迅速抬升的背景下,指數波動可能隨之加劇。建議投資者密切跟蹤政策動向與資金流向,保持對市場情緒及估值水平的高度敏感,并據此靈活調整倉位。

滬指創十年新高

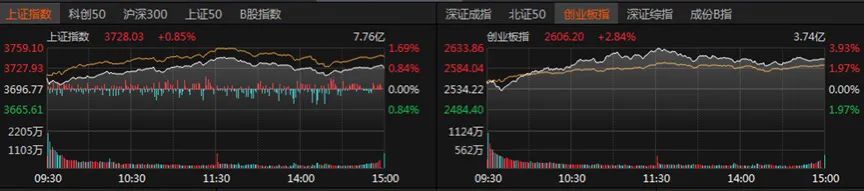

滬指盤中一度沖至3745.94點,創十年新高,最終收漲0.85%報3728.03點;創業板指收漲2.84%報2606.2點,突破去年10月8日2576.22點的高點;深證成指收漲1.73%。滬深300、上證50微漲,科創50漲幅超過2%,北證50漲近7%。

近4個交易日,A股單日成交額持續突破2萬億元。今日市場賺錢效應顯著,4180只個股漲停,漲停股117只;1070只個股收跌,跌停股僅2只。杠桿資金加速回流,兩融余額8月5日重新站上2萬億元關口,截至8月15日滬深京三地合計已達2.06萬億元。

前海鉅陣資本首席投資官龍舫向《國際金融報》記者分析,近期行情的核心推力來自資金面。第二季度以來,散戶資金大舉入市,融資余額、私募基金規模持續攀升,個人投資者開戶數活躍,巨量新增資金正驅動A股持續上攻。

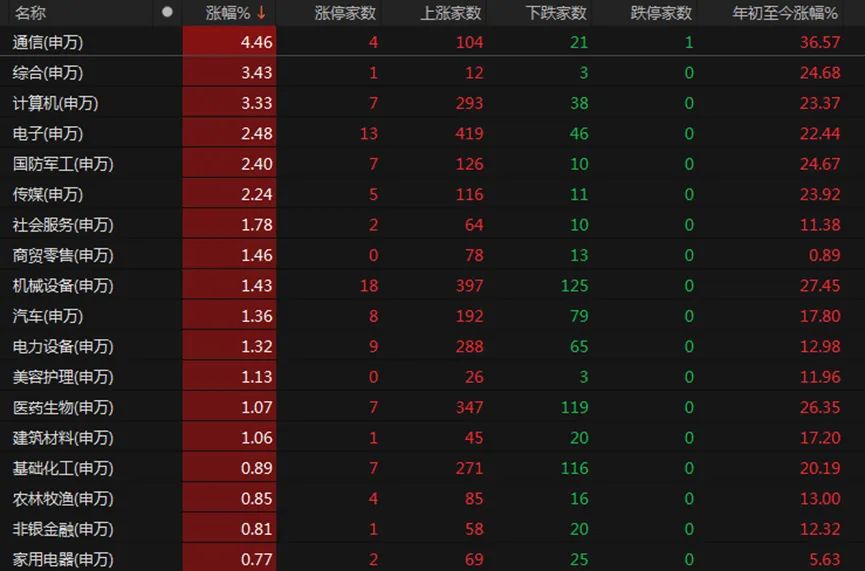

31個申萬一級行業中,僅石油石化、房地產板塊微跌。14個板塊漲幅超過1%,通信板塊以4.46%漲幅領先全場,德科立、銳捷網絡、劍橋科技、東信和平漲停;綜合、計算機板塊漲幅超過3%,亞泰集團漲停,科創信息、大智慧、淳中科技、華勝天成、中科金財、智微智能、中安科也紛紛漲停。

電子、國防軍工、傳媒板塊漲幅超過2%,13只電子個股漲停,其中天承科技、影石創新、南亞新材、奕東電子、騰景科技20cm漲停;中科海訊、四創電子、長城軍工、中天火箭、烽火電子漲停;華智數媒、華策影視20cm漲停。

社會服務、商貿零售、機械設備、汽車、電力設備、美容護理、醫藥生物等板塊也表現突出,冠龍節能、高瀾股份、強瑞技術等18只機械設備個股漲停,凌云股份、中鼎股份、長源東谷、晉拓股份、明新旭騰等8只汽車個股漲停。

液冷概念漲幅超過6%,光通信模塊、激光雷達、F5G概念、虛擬機器人、CPO概念漲幅均超過5%,AI語料、知識產權、同步磁阻電機、AI手機概念板塊均表現不錯。

Kimi概念、時空大數據、東數西算、財稅數字化、注冊制次新股、智譜AI、國產軟件、影視概念也大漲。

“A股的持續上攻,是政策、資金與產業深度融合的成果。A股市值突破100萬億元關口,不僅是數字的躍升,更是市場信心的里程碑。”黑崎資本首席戰略官陳興文告訴《國際金融報》記者,從國內看,政策托底與經濟復蘇預期形成共振,財政發力與貨幣寬松相輔相成,為市場筑牢基礎。科技板塊如算力工程、消費電子等領漲,反映市場對AI(人工智能)、數字經濟等新質生產力的押注,推動資產價值重估。從國際視角分析,美元降息周期開啟,全球資金回流新興市場,北向資金增持趨勢明確,內外資共振推升市場熱度。

“目前A股正處于牛市上半段,流動性驅動后仍有基本面驅動等待接棒。”星石投資副總經理、首席策略投資官方磊向《國際金融報》記者表示,市場短期調整后迅速重拾升勢,成交持續放大,風險偏好與交投情緒有望繼續升溫;股市賺錢效應的提升或將吸引場外資金入市,場內流動性依舊充裕,短期由資金面推動的行情動力仍強,股市中仍不乏機會。隨著政策持續發力,內需有望逐步企穩,企業盈利周期也將觸底回升,股市基本面驅動逐漸增強,有望帶來更持續、更扎實的上漲。

警惕潛在風險

A股不斷上攻并創出新高,接下來怎么走?當前投資者需要警惕哪些風險?

中金公司研究部首席國內策略分析師李求索告訴《國際金融報》記者,“增量資金加速入市,本輪行情有望延續,A股彈性優于港股。”不過,他也提醒,在資金快速流入、估值迅速抬升的背景下,指數波動可能有所加大。從結構看,“反內卷”等政策更利好新能源占比較高的A股指數,若后續政策力度進一步加碼,A股有望進一步受益。配置層面,他建議關注景氣高且有業績驗證的AI/算力、創新藥、軍工、有色等板塊;同時關注受益于“反內卷”政策的光伏,以及業績彈性大、受益于居民資金入市的券商、保險等行業。

“隨著大盤創下近10年新高,市場成交量突破2.8萬億元,短期局部過熱,市場面臨調整風險。”官龍舫提醒道,持倉布局方面,適當進行高低切換,平衡布局。具體來說,在繼續持有AI、機器人、電子、軍工等科創領域倉位的同時,可增配近期調整充分、高股息的紅利板塊,如電力、銀行、保險、煤炭、有色等板塊。

鴻涵首席投資官呼振翼分析稱,A股已呈現歷史牛市的典型交易特征。技術上看,市場在消化“9·24”高點后,中長期上漲空間將進一步打開。9月閱兵預期疊加美元降息節奏強化,俄烏沖突緩和并有望走向談判,整體看三季度投資機會偏正向。軍工、國產算力、國產半導體設備等板塊彈性突出;隨著8月下旬中報壓力釋放,行情有望更加普遍。中期而言,本輪上漲將是2022至2024年三年下跌的鏡像修復。

“A股有望開啟慢牛行情,但需警惕潛在風險。交易擁擠可能引發市場風格分化,部分傳統板塊資金流出,回調壓力隨之上升。政策落地效果與經濟復蘇節奏存在不確定性,可能影響市場走勢。此外,全球經濟形勢與地緣政治風險也不容忽視,可能對新興市場資金流產生沖擊。”陳興文建議,在持倉布局上,投資者可以聚焦科技自主可控、高端制造、數字經濟與國防安全等長線主線,兼顧低估值金融藍籌作為防御,保持中高倉位,適度均衡配置。密切關注政策動態與資金流向,以時間換空間,靜待牛市深化。同時,保持對市場情緒與估值水平的敏感度,適時調整倉位,以應對可能出現的短期波動。

名禹資產認為,目前中小盤和科技成長風格相對占優,聚焦產業邏輯確定方向或是最好的應對策略。投資機會上,重點關注科技成長方向,如機器人、國產算力、AI應用、液冷、軍工,以及中報業績亮眼的新消費、傳媒板塊,還有受益于海外授權和國內放量邏輯的創新藥等。