證券時報網(wǎng)

王小偉

2025-07-23 22:05

近期,A股市場多個積極信號頻現(xiàn)。

7月23日,盡管A股市場尾盤出現(xiàn)一定波動,但當天盤中多個主要指數(shù)仍然創(chuàng)出階段新高。這也是近期A股市場整體強勢的一個縮影。

事實上,除了主要市場指數(shù)頻創(chuàng)階段新高以外,市場成交額也在“水漲船高”, 兩融交易趨向活躍。

不過值得注意的是,在整體上行的同時,A股市場的結構性分化也比較明顯。

有專家在接受證券時報記者采訪時表示,2024年以來A股市場個股呈現(xiàn)激烈波動、趨勢收斂的特征,顯示資金博弈激烈,市場情緒主導短期定價。從中期的維度看,A股定價的有效性逐步顯現(xiàn)。展望后市,受訪專家認為,市場樂觀趨勢預計仍將延續(xù)。

A股多個指數(shù)創(chuàng)階段新高 成交額也“水漲船高”

A股市場主要指數(shù)近期連續(xù)上行,并不斷創(chuàng)出階段新高。

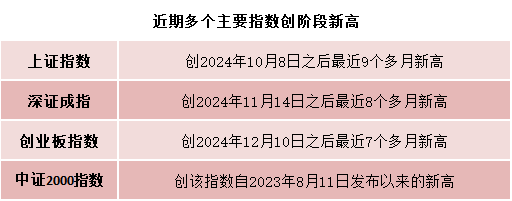

具體來看,7月23日盤中,上證指數(shù)、深證成指、創(chuàng)業(yè)板指均刷新年內高點,其中,上證指數(shù)一度突破3600點整數(shù)關口,創(chuàng)出2024年10月8日以來9個多月新高;深證成指創(chuàng)出2024年11月14日以來8個多月新高;創(chuàng)業(yè)板指數(shù)則創(chuàng)出2024年12月10日之后最近7個多月新高。

此外,中證系列指數(shù)中,中證2000指數(shù)7月22日盤中創(chuàng)出該指數(shù)自2023年8月11日發(fā)布以來的新高;中證1000指數(shù)7月23日盤中創(chuàng)出最近兩年新高;中證500指數(shù)7月23日創(chuàng)出最近8個多月新高。

在指數(shù)上漲的同時,市場成交額也呈現(xiàn)走高之勢。數(shù)據(jù)顯示,滬深京三市合計成交額日前總體不斷攀升,7月22日已突破1.9萬億元,創(chuàng)出最近4個多月新高,較今年7月初的單日成交額增長數(shù)千億元。

兩融交易也趨向活躍

近期市場整體活躍背后,作為市場主動性積極力量之一,融資客的動向也漸趨活躍。

兩融交投方面,單日融資買入額近期持續(xù)攀升,至7月22日,單日融資買入額達2009億元,創(chuàng)出今年3月6日之后最近4個多月新高。而就在一個月前,單日融資買入額尚一度不足1000億元。

兩融交投趨向活躍之際,兩融存量規(guī)模總體也逐級上升。其中,7月17日,兩融余額突破1.9萬億元,達到19044億元,為時隔3個多月重返1.9萬億元之上;融資余額則于7月21日突破1.9萬億元,達19046億元,亦為時隔3個多月重返1.9萬億元之上;融券余額近期則總體保持穩(wěn)定,7月以來多數(shù)交易日在130億元~140億元區(qū)間波動。

市場結構性分化仍存

值得注意的是,在主要指數(shù)上行的同時,市場的結構性分化也比較明顯。

一方面,從短期來看,目前A股市場并非普漲格局,不同板塊和個股之間呈現(xiàn)較明顯的分化,一些板塊和個股跑輸指數(shù)的現(xiàn)象仍比較明顯。

另一方面,將時間拉長來看,若按照申萬一級行業(yè)統(tǒng)計,2024年以來主要行業(yè)板塊不同程度上漲,但不同板塊之間的表現(xiàn)差異較大。據(jù)Wind數(shù)據(jù)算術平均統(tǒng)計口徑,2024年以來銀行板塊“一騎絕塵”,累計漲幅超過60%,通信、有色金屬、家用電器、非銀金融、汽車等板塊表現(xiàn)較好,累計漲幅超過30%。與此同時,食品飲料、煤炭、房地產(chǎn)等多個板塊累計漲幅則不足10%。

個股之間的差異更為明顯。數(shù)據(jù)顯示,2024年以來自最低位曾翻倍(即自區(qū)間最低價的最大漲幅超過100%)的股票超過3000只。其中,自最低價最大漲幅超過5倍的股票也超過百只。與此同時,2024年以來自區(qū)間最高價曾一度腰斬(即自區(qū)間最高價的最大跌幅超過50%)的股票也超千只。不過,若按照區(qū)間頭尾累計漲跌幅進行統(tǒng)計,A股市場絕大多數(shù)個股的漲跌幅要收斂不少:自2024年以來累計漲幅超過100%的股票為300余只,累計跌幅超過50%的股票為100只出頭(其中絕大多數(shù)為退市股)。

銀泰證券策略分析師陳建華在接受證券時報記者采訪時認為,2024年以來A股市場個股呈現(xiàn)激烈波動、趨勢收斂的特征,顯示資金博弈激烈,市場情緒主導短期定價,但最終多數(shù)股票漲幅或跌幅回吐,區(qū)間累計漲跌幅明顯收斂,短期的漲跌并未能有效改變個股長期趨勢。A股市場這一特征一方面受宏觀層面因素影響,另一方面則與市場自身的發(fā)展階段有關。

陳建華認為,市場定價的有效性在于價格能快速準確反映所有已知信息。當前A股雖然能快速對市場信息作出回應,但一些個股也呈現(xiàn)出明顯的過度交易特征,情緒主導短期定價,資金熱點炒作氛圍較濃。但從中期的維度看,A股定價的有效性逐步顯現(xiàn),不僅體現(xiàn)為區(qū)間漲跌幅的明顯收斂,同時也表現(xiàn)在個股的優(yōu)勝劣汰,優(yōu)質公司股價在基本面的支持下持續(xù)勝出,而缺乏競爭力的公司則逐步被淘汰。

展望后市,陳建華認為,市場樂觀趨勢預計仍將延續(xù)。一方面從國內實體經(jīng)濟的表現(xiàn)情況看,上半年5.3%的GDP增速為實現(xiàn)全年目標奠定基礎,在此背景下,決策層積極推進“反內卷”治理,在一定程度上改善了各方對A股的盈利預期,并對市場相關板塊股價形成支撐;另一方面近兩年來管理層積極推動新一輪資本市場改革,包括引導長期資金入市、推動公募基金高質量發(fā)展、加強上市公司治理等,積極作用逐步顯現(xiàn),疊加適度寬松貨幣政策背景下資金無風險利率處于低位,A股價值板塊配置性價比提升;此外,從海外因素看,當前國際貨幣秩序正在發(fā)生重構,全球貨幣體系加速多元化,疊加中國經(jīng)濟在全球范圍內的比較優(yōu)勢,人民幣資產(chǎn)相對受益,海外資金配置的再平衡亦對A股形成正面影響。

校對:蘇煥文