券商中國

余世鵬

2025-11-03 23:40

下半年動力煤價格顯著上漲,供給端“查超產”等政策收緊預期,與冬季供暖需求增長形成共振,推動行業基本面改善。

動力煤下半年累計上漲超20%

11月3日,煤炭板塊集體上漲,行業指數漲幅2.52%居于全行業第二,安泰集團漲停,中煤能源、潞安環能、陜西黑貓等8股漲幅均在4%以上,主力資金凈流入煤炭行業13.41億元。

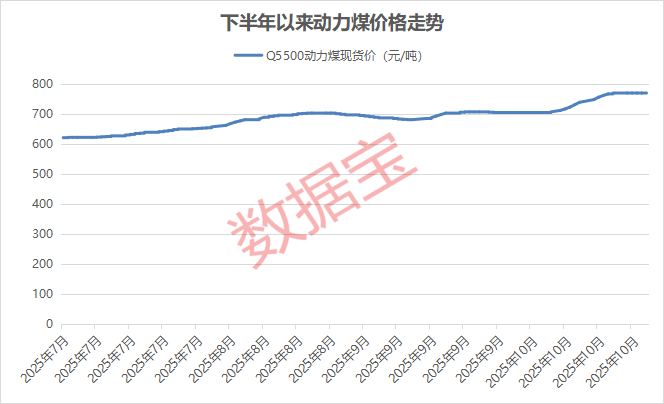

消息面上,近期煤價快速上漲,Wind數據顯示,截至10月31日,秦皇島港口Q4500、Q5000、Q5500動力煤現貨價收報588元、678元、770元/噸,7月以來分別累計上漲21.24%、23.27%、23.99%。生意社數據顯示,華北煉焦煤價格最新價格達到1581.25元/噸,較9月中旬累計上漲12.44%。

供給端收縮是本輪煤價上漲的主要推力,2025年7月10日能源局發布《國家能源局綜合司關于組織開展煤礦生產情況核查促進煤炭供應平穩有序的通知》,正式開始對煤炭行業開啟查超產。此外,應急管理部消息,2025年11月將有22個中央安全生產考核巡查組入駐31個省份,對安全生產進行檢查。安監趨嚴及“反內卷”政策抑制超產,煤炭供給收縮的預期進一步增強。

供暖季開啟煤炭需求增長

進入冬季,隨著氣溫下降,北方地區集中供暖逐步開啟,供熱用煤和民用煤的需求也將明顯增加。今年10月17日至22日,下半年來最強冷空氣持續擴散南下,快速推動華北多地提前進入冬季,陜西、寧夏、河北等地部分地區提前供暖,推高供暖與電力負荷,支撐煤價維持高位。

根據國際能源署(IEA)發布的《2025年煤炭年中更新報告》,在電力和工業領域,支撐煤炭需求的因素依然存在,基于下半年全球煤炭需求溫和回升預期,預計2025年全球煤炭需求同比增長0.2%。分區域來看,中國仍將主導全球煤炭需求趨勢。電力行業仍是煤炭需求的主要推動因素。在2025年下降后,預計中國2026年的燃煤發電量小幅回升。

華福證券研報認為,煤炭作為主要能源的地位短期難以改變,宏觀經濟偏弱雖階段性影響了煤炭需求,但供給偏剛性及成本上升有效支撐煤價底部,煤價仍有望維持震蕩格局。煤企資產報表普遍較為健康,疊加分紅比例整體改善,煤炭股仍有比較優勢。

近年來,政策持續推動煤炭行業轉型升級,產業有望進入新一輪上升周期。河南省人民政府辦公廳日前印發《河南省煤炭行業提質升級行動計劃》,其中提出,煤炭資源配置更加優化,煤礦裝備技術水平和生產效能進一步提高,煤炭產量穩定在1億噸;煤炭清潔開發利用水平穩步提升,綠色發展成效明顯;煤礦智能化建設扎實推進,智能化煤礦產能占比達到65%。

煤炭企業第三季度業績好轉

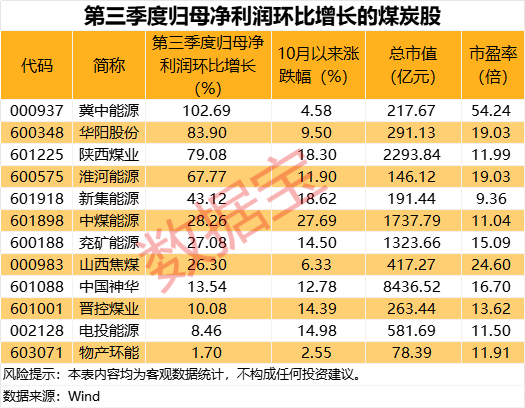

受煤價上漲影響,煤炭企業第三季度盈利顯著回暖。統計顯示,37家煤炭行業上市公司第三季度合計實現歸母凈利潤299.42億元,環比增長22.83%。

從單家上市公司來看,山西焦化、蘇能股份、恒源煤電環比扭虧,江鎢裝備、美錦能源、云維股份等8家環比減虧,冀中能源、華陽股份、陜西煤業等12家盈利環比增長,報喜比例超六成。

環比扭虧的上市公司中,蘇能股份第三季度歸母凈利潤為0.95億元居首。公司公布前三季度主要經營數據,商品煤產量、銷量分別達到1281.07萬噸、1282.05萬噸,同比增長1.83%、5.84%。

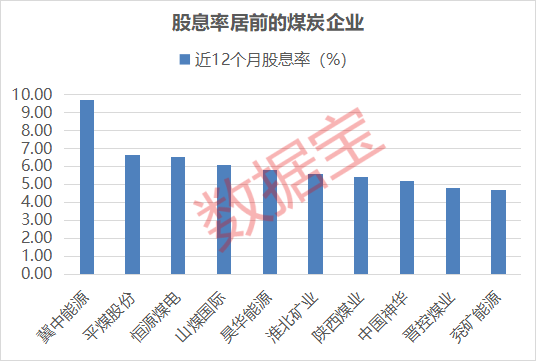

煤炭行業近年來分紅意愿持續增強,數據顯示,以近12個月股息率計算,15股最新股息率超過3%,占總數的比例超過四成。冀中能源、平煤股份、恒源煤電股息率居前,分別達到9.74%、6.67%、6.53%。

冀中能源第三季度凈利潤環比增幅最高,實現歸母凈利潤0.59億元,環比增長102.69%。公司在投資者問答平臺上表示,公司通過各種渠道對煤炭內卷問題提出建議。預計未來供需失衡格局有望得到一定程度改善。公司已連續20年進行現金分紅,上市以來累計現金分紅金額達到190.15億元,持續回饋投資者。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:冉燕青