證券時報網

2025-10-24 22:54

美聯儲下周降息穩了?

當地時間10月24日,美國勞工統計局最新發布的通脹數據顯示,美國9月物價上漲速度低于市場預期。市場普遍預期下周美聯儲繼續降息。

數據發布后,美元指數短線跳水,黃金則直線拉升。美股三大指數集體高開高走,盤中均創歷史新高,截至發稿,道指漲0.76%,納指漲1.12%,標普500指數漲0.87%。

物價漲幅低于預期

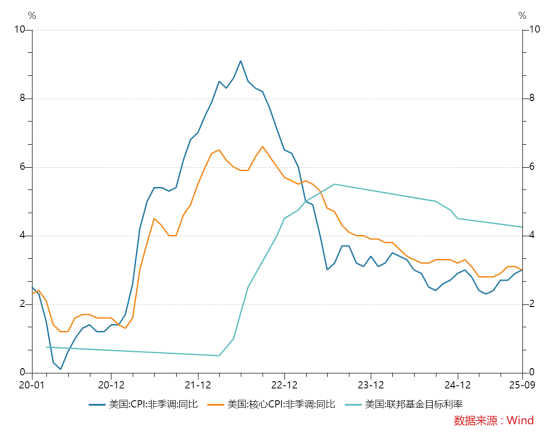

數據顯示,美國9月消費物價指數(CPI)同比上漲3%,環比上漲0.3%。接受道瓊斯調查的經濟學家預期為同比上漲3.1%,環比上漲0.4%。剔除食品和能源后,核心CPI同比上漲3%,環比上漲0.2%,而預期分別上漲3.1%和0.3%。

美國CPI和基準利率走勢(2020年1月至今)

細分看,汽油價格上漲4.1%,是9月物價上漲最大的細分項,商品價格整體上漲 0.5%;住房價格同比上漲4.6%,環比上漲0.2%,該細分項約占CPI權重的三分之一;不包括住房費用的服務業價格同比也增長了0.2%;此外,新車價格上漲0.8%,但二手車和卡車價格下跌 0.4%。

由于美國政府“停擺”,大部分經濟數據已經暫停發布,原定10月15日發布CPI數據也一再推遲。而美國勞工統計局專門發布這些數據,因為社會保障局將其用作調整福利檢查中生活成本的基準。除此之外,CPI數據也是美聯儲在下周做出利率決定之前將獲得的最后一個重要數據。

美聯儲降息概率大

在低于市場預期的通脹指數發布后,市場普遍認為,美聯儲將在下周延續降息步伐,將基準利率從目前4%—4.25%的目標區間下調25個基點。交易員還預計12月將再次降息。目前,芝加哥商品交易所美聯儲觀察工具(FED WATCH TOOL)顯示,下周美聯儲降息25個基點的概率98.9%。

但明年的貨幣政策前景則顯得較為模糊,關稅是否引發通脹仍然是市場最為關注的焦點。

在政府數據推遲發布期間,私營部門的指標顯示,美國9月份通脹有所回升,為關稅推高某些價格提供了更多證據。基于在線零售商銷售產品的PriceStats數據顯示,家庭設備和家具等商品價格強勁上漲,將年度通脹率推至兩年來的最高水平。另一項來自OpenBrand的指標則顯示了自6月份以來最強勁的月度價格增長,主要由個人護理產品和通信設備驅動。

普徠仕(T. Rowe Price)環球固定收益主管兼首席投資總監Arif Husain就表示,雖然通脹未如預期般高企,但最新數據顯示通脹壓力正在擴散而非減弱。即使人工智能或能在中期帶來通縮效應,但這影響尚未顯現。另外,隨著政治壓力對美聯儲獨立性構成挑戰,通脹風險無疑正在上升。在影響利率的因素中,市場完全聚焦于美國經濟增長及就業市場放緩,卻忽視了通脹反彈的可能性,這令人感到意外。值得關注的是,美國移民政策已限制勞動力供應,但市場共識未能充分預料每月新增職位數字下跌的可能性。就業市場似乎也成為美聯儲關注的焦點。

國際貨幣基金組織(IMF)預計美國通脹將從2025年下半年開始回升,因為關稅的影響將不再被供應鏈吸收,而是最終將傳遞給消費者。不過,IMF仍預計,2027年美國通脹率有望恢復到美聯儲2%的目標。但這一預測假設貿易關稅影響只有適度的第二輪效應,這意味著在就業面臨下行風險的情況下,美國通脹在目前的基線預測水平上存在潛在的上行風險。

與此同時,美聯儲政策制定者擔心,盡管裁員人數仍然很低,但今年招聘的下滑可能會蔓延。

美聯儲主席鮑威爾在權衡通脹威脅與勞動力市場疲軟時,對降息步伐普遍持謹慎態度。而對特朗普而言,他堅持認為通脹不再是問題,美聯儲應該大幅降息。

校對:呂久彪