證券時報網

李銘宇

2025-10-24 21:19

俄羅斯央行最新動作。

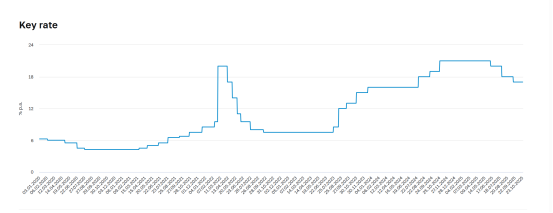

10月24日,俄羅斯央行宣布將關鍵利率下調50個基點至16.50%。這是俄羅斯央行年內第四次降息,關鍵利率已經從年初21%下掉至16.5%,累計下調了450個基點。

俄羅斯關鍵利率走勢(2020年1月至今)

俄羅斯央行表示,當前通脹的基本指標沒有顯著變化,年化的CPI仍保持在4%的通脹目標之上,且通脹預期仍然很高。

俄羅斯央行表示,將維持必要的緊縮貨幣條件,以使通脹回到目標水平。在基準條件中,這意味著2026年平均關鍵利率在13.0%—15.0%之間,因此長期緊縮貨幣政策仍然繼續維持。關鍵利率的進一步決定將取決于通脹放緩的可持續性和通脹預期。

鑒于當前的貨幣政策立場,俄羅斯央行預測2026年年通脹率將降至4.0%—5.0%。2027年及以后年度通脹率將保持在目標水平。

數據顯示,俄羅斯第三季度CPI上漲6.4%,核心CPI上漲4.4%,均比二季度有所上漲。俄羅斯央行認為,三季度通脹上漲在很大程度上受到一次性因素的影響,其中包括汽油價格上漲,以及秋季水果和蔬菜價格上漲速度快于往常。

俄羅斯央行表示,當前的通脹壓力將在2025年底和2026年初暫時增加,原因包括價格調整,和對即將到來的增值稅上漲導致的通脹預期。隨著這些因素的消退,通脹將會緩解。

除物價外,俄羅斯經濟增長與平衡增長路徑的偏差正在縮小。高頻數據和調查指標顯示,三季度整體經濟活動增速仍然為正,但增速放緩。各行各業的商業活動動態參差不齊。出口導向型行業出現明顯降溫。家庭收入和預算支出的增加支撐了國內需求,消費者活動增長有所加快。

與此同時,勞動力市場仍然緊張。工資漲幅比2024年慢,但增長速度仍超過勞動生產率增長。失業率處于歷史最低點,但勞動力短缺的企業比例正在逐漸縮小。

在貨幣市場方面,資金面總體上仍然緊張。自9月中旬以來,俄羅斯貨幣市場利率不斷上升,反映出市場參與者對未來關鍵利率路徑的預期上調。但按實際價值計算,近幾個月利率沒有明顯變化。非銀行貸款條件仍然緊張。

展望未來,俄羅斯央行認為,在中期內通脹風險有所增加,并超過通貨緊縮風險。主要的通脹風險來自俄羅斯經濟偏離平衡增長路徑,增值稅增加帶來的通脹預期,以及對外貿易條件惡化。如果貿易爭端升級,全球經濟和油價的增長率進一步下降,可能會通過盧布匯率動態影響通貨膨脹效應。地緣政治緊張局勢仍然是一個重要的不確定因素。

校對:呂久彪