證券時報網(wǎng)

嚴(yán)翠

2025-10-22 17:04

進(jìn)入10月下旬,消費(fèi)金融行業(yè)的不良資產(chǎn)轉(zhuǎn)讓市場再次熱鬧起來。

21世紀(jì)經(jīng)濟(jì)報道記者注意到,杭銀消金、螞蟻消金兩家行業(yè)頭部機(jī)構(gòu)接連掛出累計超31億元的個貸不良資產(chǎn)包,這顯示出消費(fèi)金融機(jī)構(gòu)優(yōu)化資產(chǎn)結(jié)構(gòu)的迫切需求。

與此同時,地方資產(chǎn)管理公司(AMC)作為消金不良的處置主力,盡管面臨資金與管理的雙重考驗,仍在強(qiáng)化內(nèi)功,積極布局。

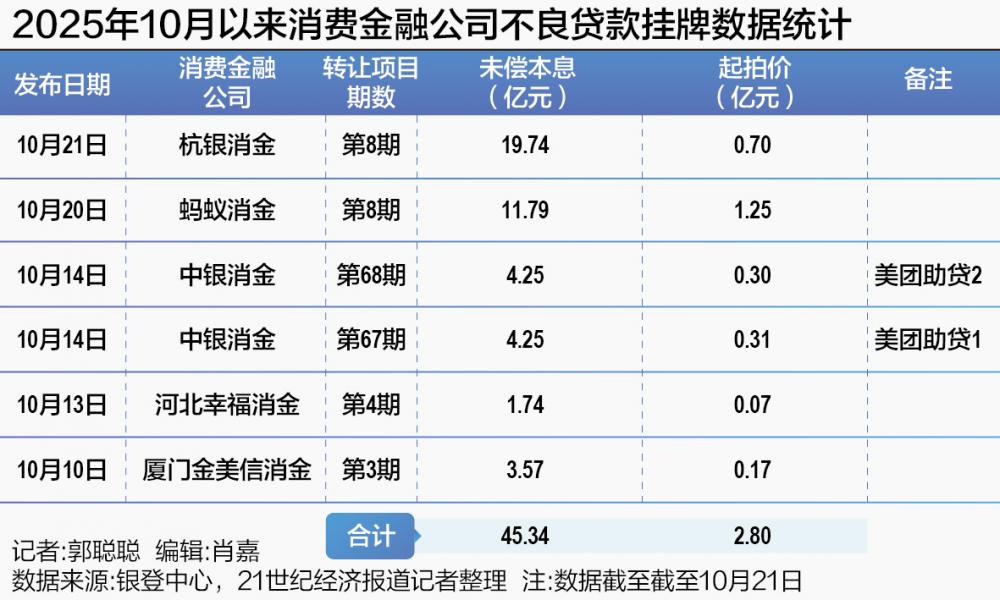

10月21日,杭銀消費(fèi)金融在銀登網(wǎng)發(fā)布了2025年第8期個人消費(fèi)金融不良貸款轉(zhuǎn)讓公告,公告數(shù)據(jù)顯示,該資產(chǎn)包未償本息合計19.74億元,其中本金10.3億元、利息9.44億元,涉及8.8萬名借款人。

從定價來看,其起拍價僅7000萬元,折算后折扣低至0.3折,成為近期掛牌資產(chǎn)包中折扣力度最大的一筆。如此低的定價,與其資產(chǎn)包內(nèi)資產(chǎn)質(zhì)量直接相關(guān)。公告明確,該資產(chǎn)包加權(quán)平均逾期天數(shù)約為46個月(折合近4年),長期逾期意味著借款人還款意愿和還款能力均處于較低水平,回收難度顯著增加。

就在杭銀消金掛牌前一日,螞蟻消金也推出了本年度第8期個人消費(fèi)金融不良貸款轉(zhuǎn)讓項目,涉及42萬名借款人。該資產(chǎn)包未償本息11.79億元,其中本金9.83億元、利息1.96億元,加權(quán)平均逾期天數(shù)約13個月,起拍價1.25億元,折扣約1折,高于當(dāng)前市場6.5%的平均回收價格(記者注:該數(shù)據(jù)為銀登中心一季度數(shù)據(jù))。

“我們的信貸產(chǎn)品本身服務(wù)用戶小額高頻需求,所以筆均金額比較小。”螞蟻消金方向記者表示。數(shù)據(jù)印證了這一說法,螞蟻消金這個資產(chǎn)包的借款人平均未償本息僅2800余元,符合小額消費(fèi)貸的特征。

除了這兩家消金機(jī)構(gòu),多家消費(fèi)金融公司也在10月加入出包行列。10月14日,中銀消費(fèi)金融一次性掛出2025年第67期、第68期兩期個人不良貸款轉(zhuǎn)讓項目,未償本金總額近8.5億元,這兩個資產(chǎn)包平均逾期天數(shù)約24個月,且標(biāo)注均來自“美團(tuán)助貸業(yè)務(wù)”,涉及借款戶數(shù)超7萬人,平均未償本息約1.1萬余元。

據(jù)記者不完全統(tǒng)計,截至10月21日,10月以來消費(fèi)金融公司掛出的個人消費(fèi)貸款不良資產(chǎn)包規(guī)模已超45億元,平均只有原值的6.17%。從這些資產(chǎn)包的共性來看,“戶數(shù)多、金額小、未訴訟”成為顯著特征。

“未訴資產(chǎn)比例上升,說明這些資產(chǎn)仍有較大的催收空間,通過有效催收手段可能實現(xiàn)較高的本金回收。”一名從事不良處置的資深從業(yè)者分析,但“小額多筆”的特點也帶來新的挑戰(zhàn):若后續(xù)需要通過法律程序催收,人力投入和時間成本會大幅增加,反而可能得不償失。

事實上,今年以來,消費(fèi)金融公司出包節(jié)奏一直處于高位。

據(jù)記者不完全統(tǒng)計,在已開立銀登中心賬戶的27家消費(fèi)金融公司中,今年有19家通過該平臺掛牌不良貸款項目,截至10月21日累計掛牌達(dá)166期。

從掛牌單數(shù)來看,中銀消金最為密集,年內(nèi)已掛牌73期;其次是招聯(lián)消金(17期)、興業(yè)消金(16期)、湖北消金(11期);重慶螞蟻消金、杭銀消金各掛牌8期,也處于行業(yè)前列。

進(jìn)入第四季度后,大額資產(chǎn)包頻繁亮相。對此,火栗網(wǎng)高級研究顧問彭城指出,這是市場出清需求的集中釋放。

多名受訪人士向記者解釋稱,消金公司密集出清大額不良資產(chǎn)包,主要有三大原因:

首先是優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu)的需求。出包能讓消金公司在短期內(nèi)將不良資產(chǎn)剝離出報表,減少不良率對業(yè)績的拖累,同時通過轉(zhuǎn)讓回收一部分資金,盤活存量資產(chǎn)。螞蟻消金就表示,加速處置不良資產(chǎn)“有助公司盤活存量資產(chǎn)、優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),將精力聚焦于產(chǎn)品創(chuàng)新與風(fēng)險控制等核心業(yè)務(wù)”。

其次是緩解貸后壓力。不良資產(chǎn)需要持續(xù)投入人力、物力進(jìn)行催收,年末出包能讓貸后部門從繁重的催收工作中解脫,減少回款壓力。一位消金公司人士透露,與其死磕難收回的不良貸款,不如及時轉(zhuǎn)讓,把資源投向新業(yè)務(wù)。

同時,市場需求也在推動出包節(jié)奏。2021年個人不良貸款批量轉(zhuǎn)讓政策啟動,此前積壓的不良資產(chǎn)才得以進(jìn)入市場流通,但市場增量變大后,消化速度并不快。一位地方AMC人士告訴本報記者,他直觀感受到,2025年消金資產(chǎn)包的整體行情向好,有資產(chǎn)包能以高于市場平均折扣的價格成交,這也讓消金機(jī)構(gòu)更愿意在此時出包。

“100元本金賣3元,這價格也太低了吧?”面對杭銀消金0.3折的資產(chǎn)包,不少行業(yè)觀察者發(fā)出這樣的疑問。

為什么價格會這么低?彭城給出了不同的答案:“個貸價格低,并非資產(chǎn)質(zhì)量低劣,而是處置難度越來越大。”

從資產(chǎn)本身來看,今年轉(zhuǎn)讓的個人消費(fèi)類不良貸款有三個明顯特征:短賬齡項目占比高、多為已核銷資產(chǎn)、未訴訟資產(chǎn)數(shù)量多。短賬齡意味著貸款逾期時間不長,理論上回收概率更高;未訴訟資產(chǎn)也留有催收空間,按說不該這么便宜,但“小額多筆”的特點直接推高了處置成本。

以杭銀消金涉及8.8萬人的資產(chǎn)包為例,平均每筆未償本息為2.2萬余元。如果要對這些借款人逐一催收,需要大量的人力和時間;如果其中部分需要走法律程序,訴訟費(fèi)、律師費(fèi)等成本分?jǐn)偟矫抗P小額貸款上,可能比能收回的資金還多。“單筆金額小、筆數(shù)多,會帶來不小的司法壓力,這是很多機(jī)構(gòu)不敢接的重要原因。”上述資深從業(yè)者說。

另一方面,市場對個貸不良資產(chǎn)的評估也越來越謹(jǐn)慎。雖然從長周期來看,個貸不良可能是優(yōu)質(zhì)資產(chǎn),但短期內(nèi)很難看到收益,因為收購方需要先投入資金買下資產(chǎn)包,再花2~3年時間催收回本,其間還要承擔(dān)借款人失聯(lián)、無財產(chǎn)可供執(zhí)行等風(fēng)險。“現(xiàn)在市場上主流的資金方給個貸不良項目配資的資金成本普遍在10%左右,項目的處置回款要先覆蓋投資本金、資金成本、處置成本、運(yùn)營成本等后,收購方才能談盈利,壓力很大。”資深個貸不良資產(chǎn)業(yè)務(wù)人士張非凡坦言。

面對低價的消金不良資產(chǎn)包,誰在成為收包方?答案是地方AMC。

盡管處置難度大,但低價資產(chǎn)包仍吸引了部分機(jī)構(gòu)入場,其中地方AMC成為絕對主力。銀登中心顯示,目前活躍在消金不良收包市場的,主要是昆朋資產(chǎn)、天津濱海正信、海南新創(chuàng)建等地方AMC。

針對資產(chǎn)質(zhì)量較差的資產(chǎn)包,收購方真的能賺錢嗎?張非凡向記者指出,“有利潤空間,資產(chǎn)質(zhì)量雖然較差,但對應(yīng)的收購價格如果足夠低,后續(xù)再通過高效處置進(jìn)行回款,覆蓋相應(yīng)成本后是可能盈利的。”

不過,盈利的前提是扛過兩大壓力——資金壓力和管理壓力。

資金壓力是最直接的。個貸不良資產(chǎn)的回款周期長,通常需要3~5年時間,收購方如果利用外部資金,還要承擔(dān)較高的配資成本。“現(xiàn)在市場配資成本普遍在10%左右,比如買一個1億元的資產(chǎn)包,前期僅利息就要近千萬,要是回款慢,很容易陷入資金周轉(zhuǎn)難題。”張非凡表示,未來如果資金成本能再降些,收購方可以緩解一定壓力。

管理壓力和處置壓力同樣不小。以42萬人的資產(chǎn)包為例,收包方需要梳理借款人信息、制定催收方案,還要應(yīng)對可能的投訴和法律糾紛,這是一個重運(yùn)營、周期長、事務(wù)繁瑣的管理工作。

“這需要大量專業(yè)人才,比如熟悉各類催收方式及流程的業(yè)務(wù)人員,還要有科技系統(tǒng)支撐,從而實現(xiàn)精細(xì)化、專業(yè)化、系統(tǒng)化運(yùn)營。”張非凡透露。

一位不良處置行業(yè)人士對此表示認(rèn)同,“現(xiàn)在很多地方AMC都在加大科技投入,比如用大數(shù)據(jù)分析借款人的還款能力,提高催收效率。”他表示,隨著更多機(jī)構(gòu)參與探索,處置模式會逐漸成熟,未來可能會出現(xiàn)“專業(yè)處置+科技賦能”的新業(yè)態(tài)。

盡管當(dāng)前個人不良資產(chǎn)處置市場仍面臨諸多難題,但從行業(yè)趨勢來看,市場規(guī)模仍在持續(xù)擴(kuò)容。彭城認(rèn)為,“現(xiàn)在市場遠(yuǎn)未飽和,對于有資金、有能力的機(jī)構(gòu)來說,低價資產(chǎn)包或許是長期布局的機(jī)會。”