證券時報網

余勝良

2025-10-21 20:00

貴金屬市場全線跳水。

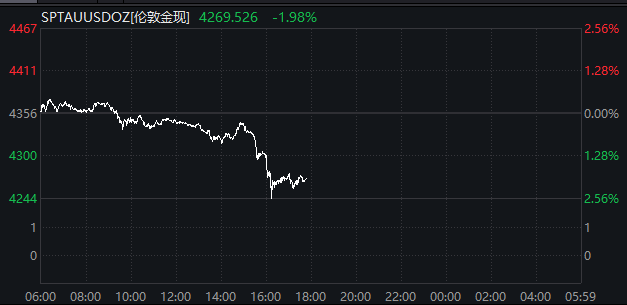

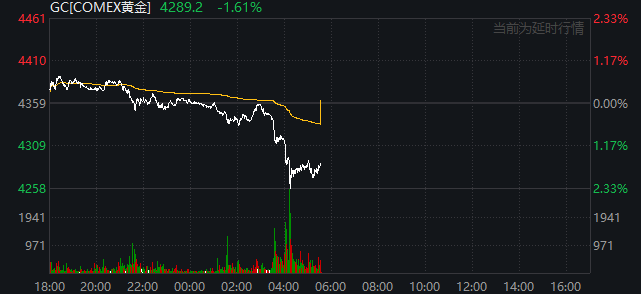

北京時間10月21日午后,國際金價盤中突然跳水,現貨黃金、期貨黃金盤中均跌超2%。截至發稿,倫敦金現跌1.98%,報4269.526美元/盎司;COMEX黃金跌1.61%,報4289.2美元/盎司。

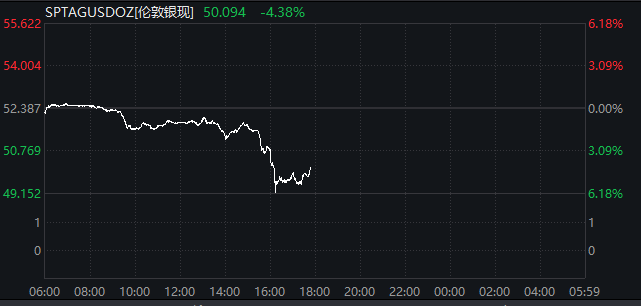

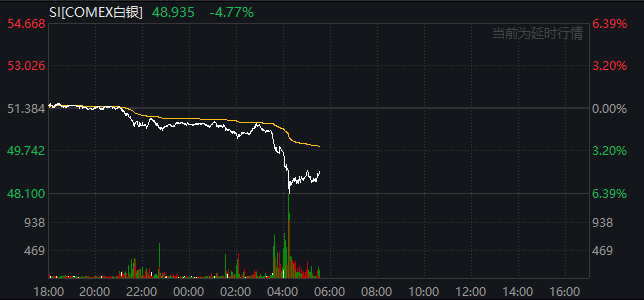

白銀期現的跳水則更為猛烈,均一度跌超6%。截至發稿,倫敦銀現跌4.38%,報50.094美元/盎司;COMEX白銀跌4.77%,報48.935美元/盎司。

事實上,不僅黃金白銀,整個貴金屬市場全線下跌,截至發稿,現貨鉑金跌近3%,NYMEX鉑跌近4%,此前均一度跌超5%;現貨鈀金跌3.86%,盤中一度跌超5%,NYMEX鈀跌4.7%,盤中一度跌超6%。

昨日,因市場預期美聯儲將進一步降息,且避險需求強勁,黃金價格創下新高。市場分析認為,今日的回調主要由于投資者獲利了結。

據CNBC報道,KCM交易公司首席市場分析師Tim Waterer表示:“獲利了結操作與避險資金流減弱共同作用,導致今日金價小幅承壓。但只要美聯儲維持當前的降息路徑,黃金價格的任何回調都將被視為買入機會。”他認為,只要本周晚些時候公布的美國消費者物價指數(CPI)數據未出現意外上漲,當前的黃金漲勢就仍有上行空間。

對于黃金后市,東吳證券研報認為,本周市場避險交易推動黃金價格一度上破4300美元/盎司,創歷史新高。市場擔憂主要聚焦在:①美元流動性風險:逆回購的幾近耗盡與TGA的持續補充令狹義的貨幣市場和廣義的資本市場面臨更大的流動性風險。雖然TGA的提升已接近尾聲,但縮表持續、逆回購耗盡的意味著美聯儲凈流動性面臨更大挑戰,這或倒逼美聯儲更快結束縮表,同時強化10、12月各25個基點的降息概率;②汽車信貸風險:高利率的持續、車價飆升導致車貸月供壓力激增,進而沖擊車貸行業。不過,當前美國經濟的核心仍然是“薪酬收入→消費支出”的內循環,非房利息支出雖然自2022年以來飆升,但總體占比過小,對美國經濟影響體量不夠大。因此只要地產、勞務市場等核心部門不出現實質性風險,那么美國經濟都將在當前降息周期下延續軟著陸。盡管隨著地區銀行財報好于預期、SRF使用量重歸于零,市場避險情緒有所緩和,黃金價格有所回調,但央行通過黃金去美元化的行為長期看仍難以逆轉,因此,東吳證券認為,對黃金戰略性強烈看多觀點依舊維持不變。短期策略來看,金價較200MA的偏離程度顯示其當前處于極度超買位置,金價回調后可考慮開始進行布局,但也需做好重新震蕩洗盤的準備。

申萬期貨認為,在美國財政赤字、債務狀況持續惡化,全球對抗加劇,對當前金融體系不信任度上升的背景下,各國央行持續增持黃金,投資者對黃金避險、價值儲藏的認可度不斷升溫,黃金成為最終極安全資產的長期敘事主導愈發明顯,將加劇上漲速度和強度。白銀方面美國232調查仍未有結果,現貨供需矛盾進一步凸顯。但是快速上漲后累計了一定盈利倉位,注意可能的調整和波動的加劇。

華夏基金認為,金價短線存在一定超買風險,大概率維持在高位震蕩,但從更長維度看,支撐黃金價格的宏觀邏輯并未改變,整體韌性依然較強。

橋水類貨幣資產負責人哈德森·阿塔(Hudson Attar)則認為,黃金市場未來走勢并不清晰,走低的可能性大于進一步上漲。

他在近日接受內部訪談時指出,黃金市場的關鍵問題是西方個人高凈值投資者大幅增持黃金是否具有可持續性。如果西方投資者像9月那樣繼續大量配置黃金,那么這輪上漲或許還有空間。雖然難言絕對,但上述情況確有可能發生。市場上存在著各種可能提高市場尾部風險(例如美國通脹失控)的因素,這些因素可能推動投資者轉變觀念。

“但是,如果個人投資者縮減其配置,例如,美國政府‘停擺’結束、有關高市早苗和日本政府的不確定性逐漸明朗,或英國財政部長公布了年度預算方案,導致市場的不確定性下降,對于黃金的投資需求暫緩,黃金市場或將難以支撐當前價格水平。央行持有黃金的需求或足以支撐3000—3500美元/盎司相對樂觀的價格水平。但在4000美元/盎司的水平上,如果缺少個人高凈值投資者的大量參與,很難相信市場上有足夠需求來支撐這一價格。” 哈德森·阿塔表示。

校對:王朝全