證券時報網

余勝良

2025-10-21 21:36

海瀾之家攜A股上市以來累計分紅超210億元光環沖刺港股,但財務報表中的裂痕正不斷擴大。

業績上,其多年營收呈“微增”與“下滑”交替態勢,2025年上半年營收微增1.73%,但凈利潤下降3.1%,主品牌收入連降,團購定制與其他品牌收入體量小且成本高,海外營收占比則不足2%。

存貨問題突出,2025年上半年存貨達102.55億元,占凈資產的57.83%,周轉天數達到323天,一年以上庫存占比高。

資金鏈緊張,2024年貨幣資金驟降42.91%,經營現金流大減55.7%,超百億元短期債務壓頂,2025年,其應付款超過貨幣資金,這一背景下,其三年累計分紅65.16億元,周建平家族成最大受益者。

曾助力其迅速崛起的“上游占款、下游加盟”類金融模式也面臨挑戰,上游應付貨款規模大,下游加盟店減少。從費用看,其2025年上半年銷售費用為24.72億元,占營收的比例達21.37%,研發費用僅1.06億元,占比不足1%,有重銷售、輕研發之勢。其能否借助港股上市破局?

“A+H”上市潮中,“男人的衣柜”海瀾之家(600398)也在發力港股二次上市。

9月9日,海瀾之家公告,啟動港交所上市籌備工作,旨在“加快海外業務發展,提升公司國際化品牌形象,同時打造多元化資本運作平臺”。

海瀾之家不僅營收連續多年名列A股服裝上市公司之首,自2014年借殼上市以來,現金分紅總額達到214億元,分紅率達到68.34%,在同行中處于高位。高股息公司向來頗受香港投資者青睞,高分紅的光環,會否助力這家國民男裝龍頭順利登陸港股?

值得關注的是,海瀾之家財務報表中的裂痕正不斷擴大。營收增長停滯、百億存貨壓頂、應付款高企與現金流銳減等多重挑戰,為其資本雄心蒙上陰影。曾經作為其擴張利器的輕資產、類金融模式,如今也呈難以為繼之勢。這場港股之旅,能否助其實現增長困局下的突圍?

01、增長失速:業績漲跌交替,核心品牌疲軟

海瀾之家的創始人周建平,1960年出生于江蘇江陰,1978年在老家開設了一家照相館謀生。當時,他一定想不到,自己創辦的公司今天能夠沖擊港股。

1988年,周建平看準紡織業機遇,創辦江陰市新橋第三毛紡廠,以粗紡業務起家;1991年,他進軍精紡領域發家;2002年,他在南京開設第一家海瀾之家門店,從生產轉型服務管理領域,打造自有服裝連鎖品牌。

2014年,海瀾之家借殼凱諾科技,登陸A股,周建平家族通過海瀾集團,控制上市公司。除服飾零售外,海瀾集團還涉足金融投資、商業管理、文體旅游、智慧能源業務。

海瀾之家官網資料顯示,截至2024年,其在男裝行業保持4.7%的市場占有率,連續6年蟬聯第一。

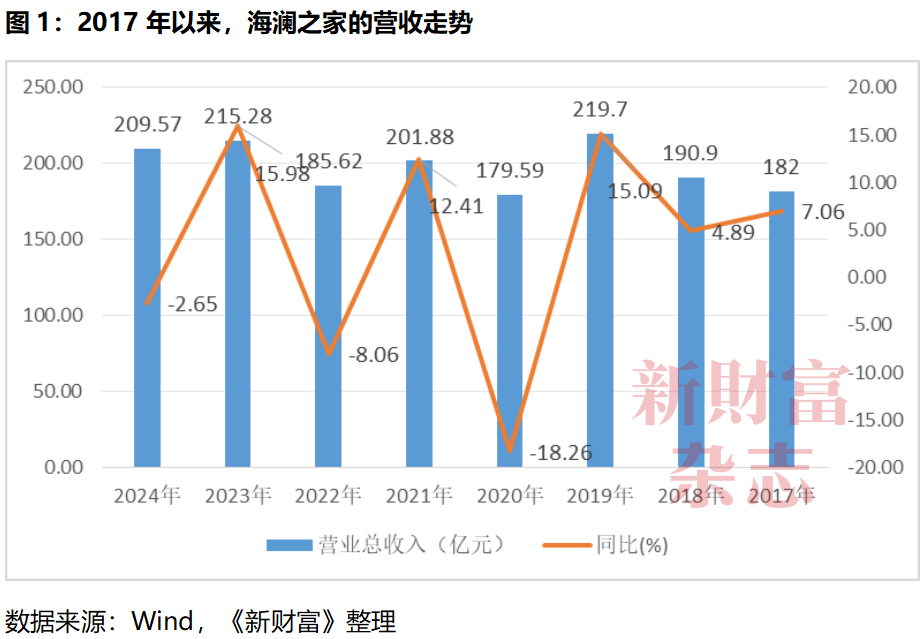

不過,觀察這家龍頭公司近年的財務報表卻可以發現,其業績始終徘徊在“微增”與“下滑”交替的波動中,長期未能取得突破(圖1)。

2019年是海瀾之家上市以來的業績頂峰,其這一年實現營收219.7億元,同比增長15.09%。

創下峰值后,海瀾之家的營收便開啟了“增長—下滑”的規律性波動:

2020年下降18.26%至179.59億元;

2021年增長12.41%至201.88億元;

2022年下降8.06%至185.62億元;

2023年增長15.98%至215.28億元,迎來一個小高峰;

2024年又下降2.65%至209.57億元。

2025年上半年,海瀾之家實現營收115.66億元,同比微增1.73%,似乎仍延續著“一年漲,一年跌”的節奏。這使得市場對其全年業績增長的預期與“難破瓶頸”的隱憂并存。

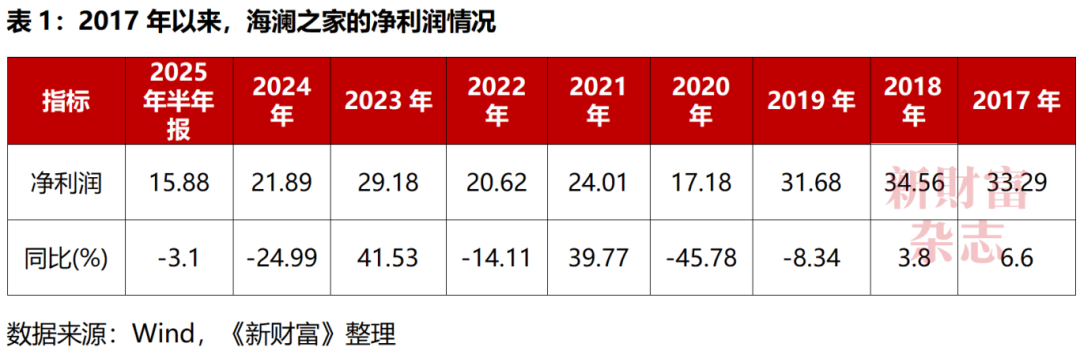

相較于營收的漲跌循環,海瀾之家的凈利潤走勢更顯頹勢。其凈利潤自2018年創下34.56億元的峰值后,整體呈震蕩下滑態勢,間中雖有反彈,但從未回到高點:

2019年微降8.34%,為31.68億元;

2020年受新冠疫情沖擊,大幅下滑45.78%至17.18億元;

2021年、2023年雖分別實現39.77%、41.53%的增長,但2022年、2024年又接連下降14.11%和24.99%,2024年,其凈利潤21.89億元,約為2018年的六成;

2025年上半年,其凈利潤同比下滑3.1%,為15.88億元(表1)。

這種營收與利潤的波動并非偶然,其中不乏行業共性。

從2025年半年報數據看,13家男裝上市公司中,僅安正時尚(603839)、中國利郎(01234.HK)、比音勒芬(002832)、海瀾之家實現營收增長,七匹狼(002029)、報喜鳥(002154)、九牧王(601566)、雅戈爾(600177)等企業營收均出現不同程度下滑;九牧王盡管歸母凈利潤大增248.54%,但主要來自投資收益,中國利郎、比音勒芬等企業則是“增收不增利”。

海瀾之家雖然營收體量位列行業第一,卻已進入下滑通道。

增長疲軟下,其近年開始謀變。

2020年11月,周建平正式交棒,由其子周立宸出任海瀾之家和海瀾集團的董事長,全面執掌家族企業。

周立宸1988年8月出生,2010年畢業于清華大學金融專業,妥妥的學霸一枚。公開資料顯示,畢業后,他進入上海摯信資本,開啟職業生涯,摯信資本曾戰略投資海瀾之家。2012年,歷練后的周立宸回歸海瀾集團,2017年擔任集團總裁。

少帥周立宸掌舵后,啟動兩大戰略調整:一是推動品牌向年輕化轉型,貼合新一代消費者需求;二是推動海瀾之家從“男人的衣柜”向“全家人的衣柜”升級。

近年,海瀾之家通過“多品牌、全品類、集團化”的戰略布局,以自主孵化和收購等形式,打造了多元化的品牌矩陣,涵蓋了男裝、女裝、童裝、運動裝、生活家居等多個領域。目前,其旗下擁有主品牌海瀾之家、女裝品牌OVV、潮流男女裝品牌黑鯨、高端嬰童品牌英氏(YeeHoO)、生活方式類家居品牌海瀾優選、競技運動品牌HEAD(海德)以及海瀾團購定制業務等。

在國際品牌合作方面,海瀾之家成為奧地利運動品牌HEAD(海德)在中國區服飾業務的授權商,并獨家代理阿迪達斯FCC系列產品在中國大陸的零售業務。

2023年,海瀾之家通過子公司上海海瀾對斯搏茲增資1.6億元,持有其40%股權。斯搏茲主營授權代理阿迪達斯、耐克、彪馬、亞瑟士等一線運動品牌鞋服的中國大陸零售業務。2024年,上海海瀾以8800萬元收購上海海新體育發展集團有限公司持有的斯搏茲11%股權,持股提升至51%,成為斯搏茲控股股東。

然而,轉型升級并不容易。

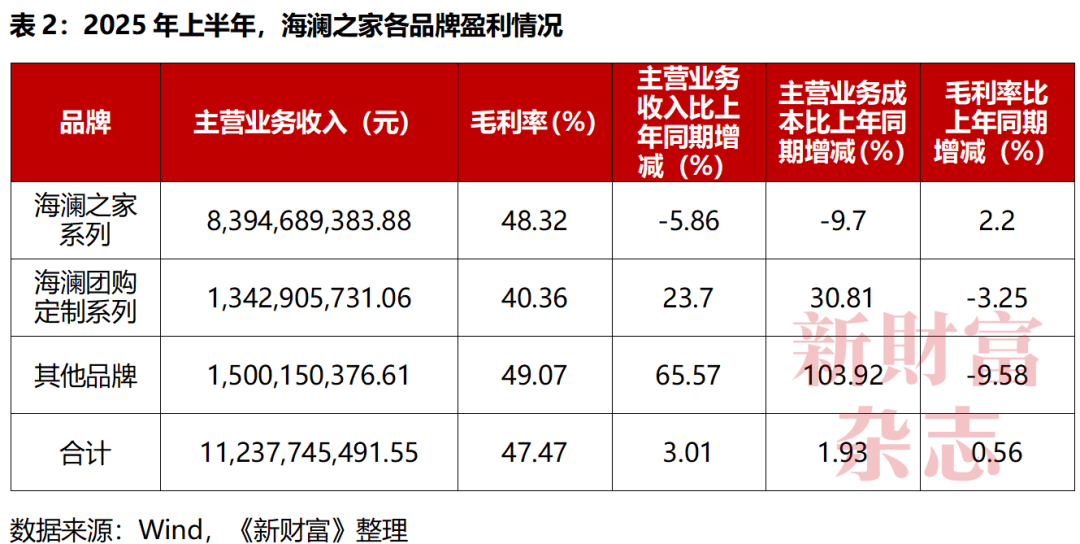

從成績單看,作為公司營收支柱、貢獻超過70%的海瀾之家系列,收入持續下滑。2023年,該系列營收還達到164.58億元,2024年便同比下滑7.22%至152.7億元;進入2025年,頹勢仍在延續,其上半年營收為83.95億元,同比下降5.86%。2024年,海瀾之家主力產品褲子的銷量下降11.94%。

當前,海瀾之家業績的增長動力主要依賴團購定制系列與其他品牌,2025年上半年,兩者收入分別同比增長23.7%和65.57%。然而,這兩項業務的體量有限,合計營收不足30億元,對整體業績的拉動作用有限。

更值得警惕的是,其高增長背后伴隨著成本的快速攀升,2025年上半年,團購定制系列成本同比上升30.81%,其他品牌成本增幅更是高達103.92%,這無疑會蠶食公司利潤(表2)。

從銷售終端看,門店的運營數據進一步解釋了營收增長的困境。其核心指標——海瀾之家系列連續開業12個月以上的直營門店平均營收,呈現出持續且陡峭的下滑軌跡:

2017年以2198.68萬元創下高點,

2018年降至751.68萬元,

2019年繼續下滑至443.1萬元,

2021年短暫企穩在337.2萬元,

2024年已跌至280.34萬元。

在7年間,平均單店營收降幅超87%,且除個別年份的小幅波動外,整體下滑趨勢從未逆轉。

除海瀾之家系列外,其他品牌的直營門店平均營業收入也在下滑,2023年為178.7萬元,2024年則降至170.59萬元,直觀反映出其終端消費吸引力的持續萎縮。

02、百億存貨:獨特模式難解市場憂慮

從業績層面看,海瀾之家的商品已經遇冷。

終端的“賣不動”,直接導致倉庫的“堆不下”。存貨始終是服裝企業面臨的難題,海瀾之家則更為顯著。其存貨占總資產的比例常年在30%以上。因存貨居高不下,海瀾之家曾多次被監管部門問詢。

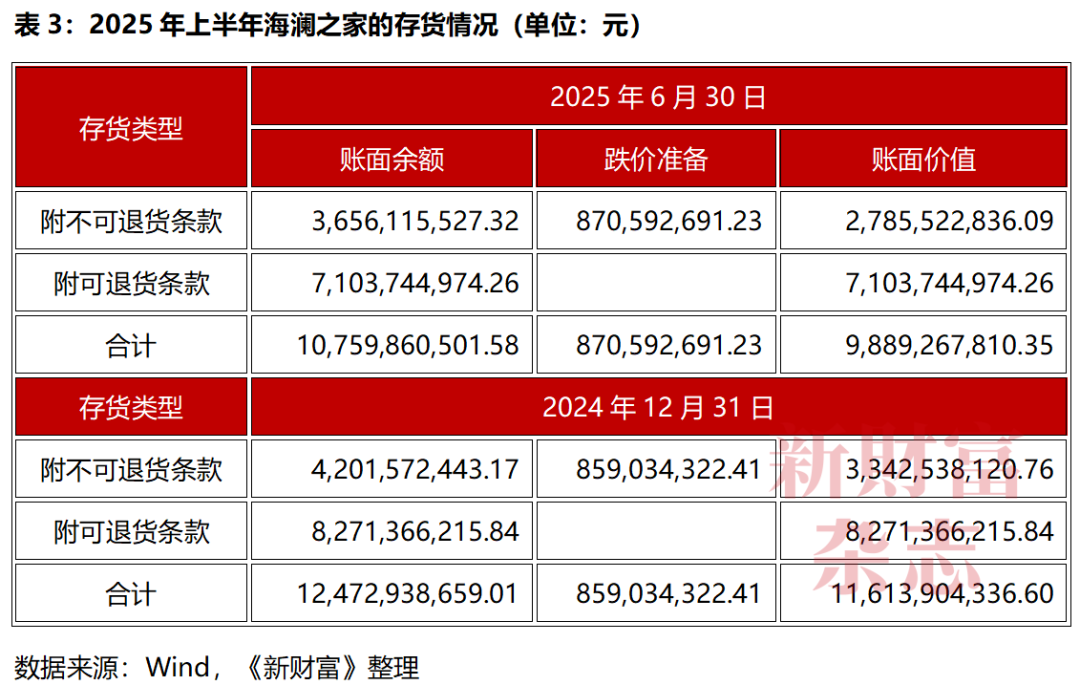

2024年,其存貨接近120億元,占總資產的比例達到了35.86%;存貨周轉天數為330天,較2023年增加48天(表3)。

截至2025年上半年,海瀾之家存貨的賬面價值仍高達102.55億元,占總資產的30.7%、凈資產的57.83%,相當于每天有近3000萬元的衣服積壓在倉庫。這一數字較2020年全年的74.16億元,增長超40%。

與眾不同的是,對于這筆超百億的存貨,海瀾之家僅計提了2.6億元的存貨跌價準備,以及2.5億元的轉銷存貨跌價準備,其計提的存貨跌價準備僅占營收的2.3%。

這一操作,與其獨特的輕資產商業模式有關。

公開資料顯示,在銷售端,海瀾之家主要以加盟方式低成本擴張:加盟商負責門店的一切開支,擁有店鋪所有權,但不承擔商品積壓風險;海瀾之家負責門店運營,向加盟商收取保證金,并承諾保證其收益。

在采購端,海瀾之家與供應商聯合設計服裝,海瀾之家負責開發提案和選型,供應商團隊負責設計、打樣、生產。同時,海瀾之家一般先向供應商支付不超過商品總額30%的貨款,剩余70%售后再結算,結算周期在半年以上;此外,海瀾之家會與供應商簽署附“商品可退貨”條款的合同,如果商品沒賣出去,海瀾之家將剪標退回供應商,再進行結算。

海瀾集團官網將自身的模式總結為:采用“平臺+品牌”的連鎖經營模式,打造服裝產業鏈戰略聯盟,實現了商業模式平臺化。

這一模式下,沒有工廠、直營店占比不高的海瀾之家,不僅保持市占率第一,還憑借收取加盟商保證金、延后支付供應商貨款,沉淀出一個巨大的資金池,實現類金融化生存,并由供應商承擔了商品滯銷風險。比如,其2025年半年報的超百億存貨中,71億元是可退貨的商品;2024年底的近120億元存貨中,82.71億元為可退貨商品。

高企的存貨,看似將風險轉移給供應商,實則占用渠道資源,形成隱性壓力。一旦終端滯銷引發退貨潮,將直接沖擊供應鏈穩定。雖然海瀾之家屢屢強調可以退貨,市場仍不乏擔憂,包括這一模式對供應鏈長期穩定性的影響。

值得警惕的是,海瀾之家的存貨周轉效率有下滑的趨勢。2020至2024年,其存貨周轉天數從263天攀升至330天,2025年上半年為323天。這意味著,其產品從入庫到售出需要11個月。

在其2024年超百億的存貨中,庫齡1年以內的有64.8億元,1—2年的有41.75億元,2年以上的也有5.15億元。

服裝作為季節性與時尚性極強的商品,庫齡決定了價值衰減速度,海瀾之家1年以上庫齡的存貨已達到46.9億元,使得存貨跌價壓力不斷傳導至財報。

從服裝品類看,2024年,在主力產品褲子銷量下降的同時,海瀾之家鞋子的生產量暴增187.89%,直接導致庫存同比激增143.28%。此外,其夾克衫、羽絨服的生產量均提升40%以上,隨之而來的是兩類產品庫存分別增加30%以上,形成“越增產越積壓”的循環。這為其開發提案能力帶來了考驗。

此外,在存貨的處理上,海瀾之家也存在一些糾紛與訴訟,海瀾之家曾以侵犯商標權為由,起訴多家公司或個人。此類糾紛根源,便在于其“可退貨為主”的采購模式:適銷季結束后,未售商品可剪標退回供應商,部分供應商為回籠資金,通過各種渠道將尾貨流通至市場,形成大量剪標尾貨交易。然而,尾貨的低價銷售,無疑會對品牌及銷量形成一定沖擊。

03、資金考驗:高分紅“光鮮”背后現金流承壓

在存貨高企、業績承壓的雙重壓力下,海瀾之家的現金流面臨著不小的考驗。

2024年,海瀾之家的貨幣資金同比驟降42.91%,從年初的119.01億元銳減至年末的67.94億元,相當于一年內流失近半“現金儲備”。其同期經營活動產生的現金流量凈額更是大幅萎縮55.7%,從上年的52.3億元縮水至23.17億元。海瀾之家在年報中對此解釋,核心原因在于“銷售商品收到的現金減少”與“購買商品支付的現金增加”,前者反映出終端消費疲軟導致回款乏力,后者是包括收購的斯搏茲并表所致。

從貨幣資金的波動軌跡來看,2025年半年報顯示,海瀾之家的貨幣資金為78.89億元,雖較2024年底的67.94億元小幅回升,但仍難掩資金鏈緊繃態勢。

與貨幣資金的不穩定形成鮮明對比的,是居高不下的負債壓力。

2025年半年報數據顯示,海瀾之家應付賬款規模達到86.4億元,應付票據為16億元,兩者合計102.4億元。其應付賬款中,85.86億元為應付經營性采購款,占比超99%;且超九成應付款賬齡在一年以內,這意味著,有80.13億元的款項需在短期內償付。更關鍵的是,這筆一年內到期的應付款項,已超過海瀾之家當前78.89億元的貨幣資金儲備,其短期償債需求已經大于現金儲備。

若回溯2024年,其負債壓力更為嚴峻。2024年,其負債合計達161.44億元,其中流動負債規模高達152.56億元,遠超同期67.94億元的貨幣資金。

負債與資金一增一減間的矛盾凸顯,一方面是其2024年貨幣資金的大幅縮水與經營現金流的顯著下滑,另一方面是長期高企的應付賬款、應付票據,以及持續攀升的流動負債,不斷放大短期償付壓力。疊加存貨積壓導致的資金占用、業績增長乏力的現實,海瀾之家的現金流風險持續累積,若無法通過改善銷售回款、優化負債結構等方式破局,其資金鏈的緊繃態勢或將進一步加劇。

值得關注的是,盡管面臨如此大的現金流和償債壓力,海瀾之家近幾年始終保持著高比例的現金分紅。即便在2024年經營現金流大幅下降、貨幣資金銳減的背景下,這一策略仍繼續保持。

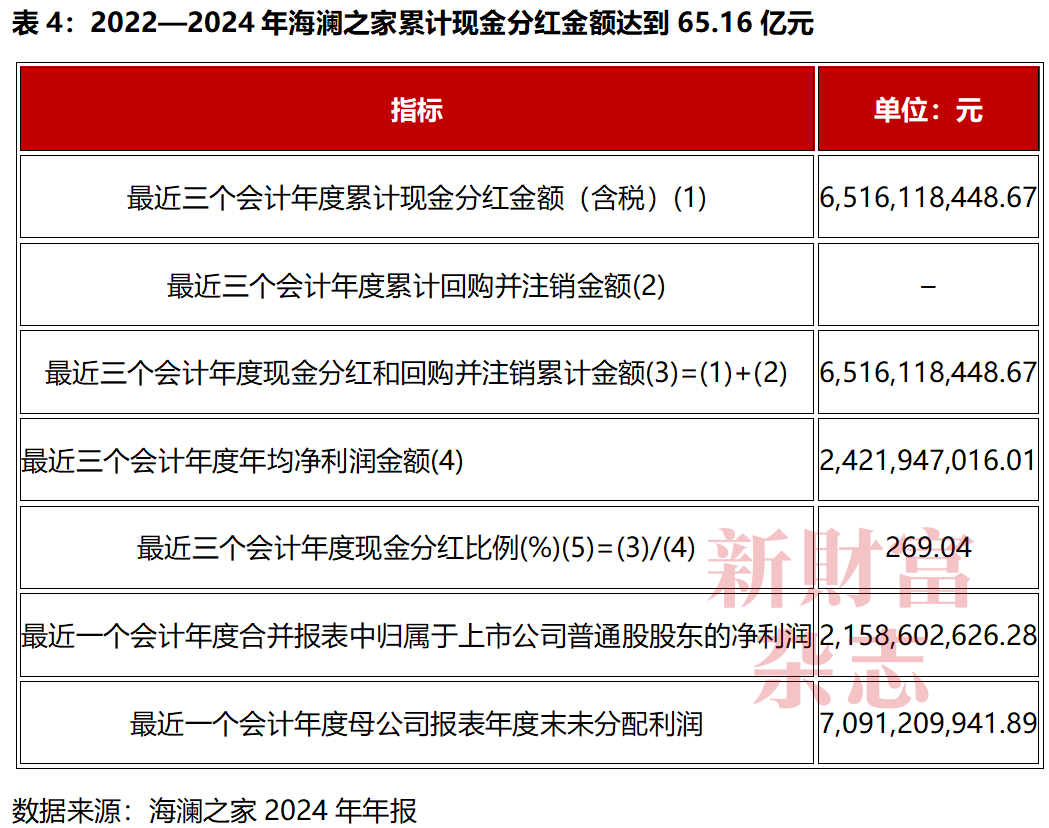

數據顯示,2022年,海瀾之家的歸母凈利潤為21.55億元,現金分紅達18.57億元,分紅比例高達86.2%;2023年,其歸母凈利潤為29.52億元,現金分紅提升至26.9億元,分紅比例超過91%;2024年,其歸母凈利潤回落至21.59億元,現金分紅仍保持19.69億元的規模,分紅比例依舊超過91%。

僅2022—2024年的三個會計年度,海瀾之家累計現金分紅金額就達65.16億元,以這三個會計年度年均凈利潤24.22億元計算,其累計分紅比例高達269.04%,這意味著,其三年間的分紅總額已超過平均凈利潤的2.6倍。

自2014年以借殼凱諾科技方式上市,海瀾之家一直是高分紅的表率,上市以來的分紅率達到了68.34%,現金分紅總額達到214億元,在A股服裝企業中處于相對高位,如男裝品牌雅戈爾(600177)上市以來的分紅率為48%,分紅總額為294.15億元(表4)。

對于如此高比例的分紅,外界頗多質疑,并認為最受益的是海瀾之家控股股東及其一致行動人。

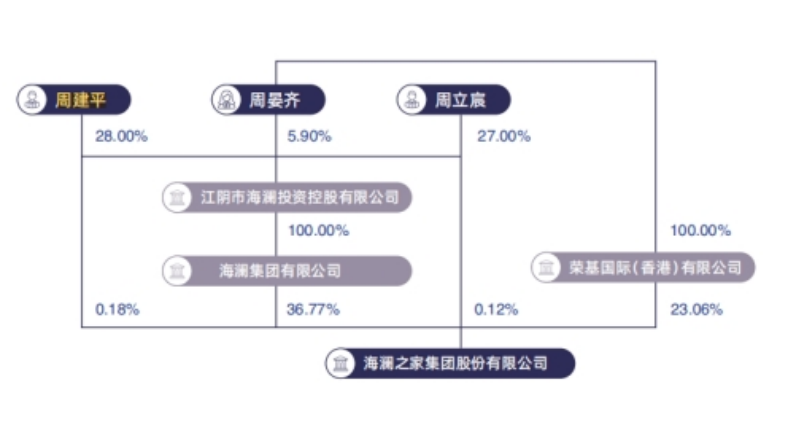

根據海瀾之家2024年年報披露的股權結構,周建平家族通過直接與間接持股,合計持有其45.75%的股份(圖2)。

值得一提的是,雖然周建平推出兒子周立宸接掌了家族企業的管理權,但他生于1983年的長女周宴齊目前所持的上市公司股份更多。周宴齊通過控股的榮基國際(香港)有限公司,持有海瀾之家23.06%的股份。

周晏齊早年在加拿大留學,海瀾之家2014年上市時,她因持股市值高達130億元,登上“2014胡潤女富豪榜”,成為“江蘇女首富”。

圖2:周建平家族在海瀾之家的持股

數據來源:海瀾之家2024年年報

若僅按周建平家族現有的45.75%持股比例計算,海瀾之家上市以來,其靠分紅進賬現金97.9億元;若算上減持,其現金進賬或超百億元。

周建平家族也是創富榜上的常客,在“2025新財富500創富榜”上,周建平/周宴齊的持股市值達到了163.7億元,排在第205位。

不過,如此高額的分紅,在公司業績下滑時,難免引發市場對其資金分配合理性的質疑。在當前超百億短期負債壓頂、存貨積壓嚴重的背景下,高分紅會否進一步削弱企業抗風險能力,成為市場關注的核心問題。

04、模式挑戰:類金融難以為繼,護城河有待重筑

過去20年,憑借獨特的類金融、輕資產發展模式,海瀾之家成長為年營收超百億的行業龍頭。

如前所述,其商業模式的核心在于:上游通過延期支付供應商賬期獲得貨品,下游依靠加盟商資金拓展門店。在企業發展早期,這一模式不僅可以減輕資金壓力,還可以加速擴展規模;但在市場飽和、競爭內卷的當下,服裝業開始呈現高端化和低端化兩級分化的格局,海瀾之家處境不乏尷尬,走高端化需要嚴格控制產品品質,走低端化需要議價能力,以提升性價比,這都考驗其對上下游的控制能力。

值得注意的是,海瀾之家的產品質量也頗受考驗,在各大平臺,有關其衣物褪色、起球等問題頻遭投訴。

而且,這種模式本身的缺陷已經開始暴露,并漸顯難以為繼之勢。

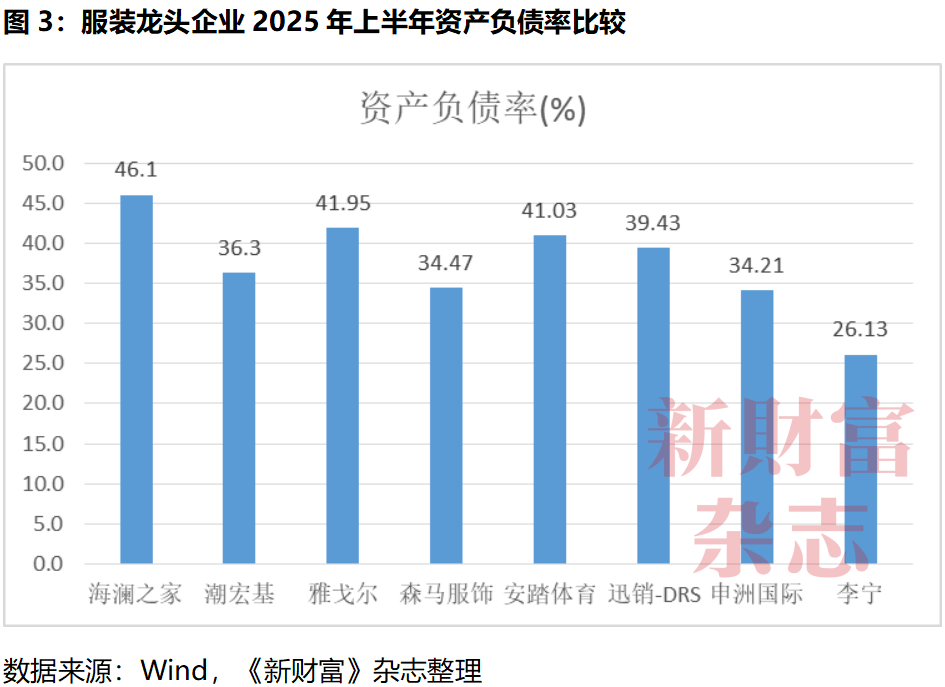

在上游,海瀾之家長期占用供應商資金,資產負債率高于行業平均水平。2022年,其資產負債率已高達55.66%。2025年半年報顯示,海瀾之家應付經營性采購款達85.86億元,較期初的99.55億元雖有下降,但仍維持高位,其資產負債率為46.1%,高于雅戈爾的41.95%、森馬服飾(002563)的34.47%、李寧(02331.HK)的26.13%(圖3)。

在下游,海瀾之家長期采用的“加盟商所有權+公司管理權”模式逐漸顯露隱患,加盟商雖無需承擔庫存壓力,卻也失去了選品自主權,導致終端對市場需求的響應靈活性受限。其存貨高企即是例證。

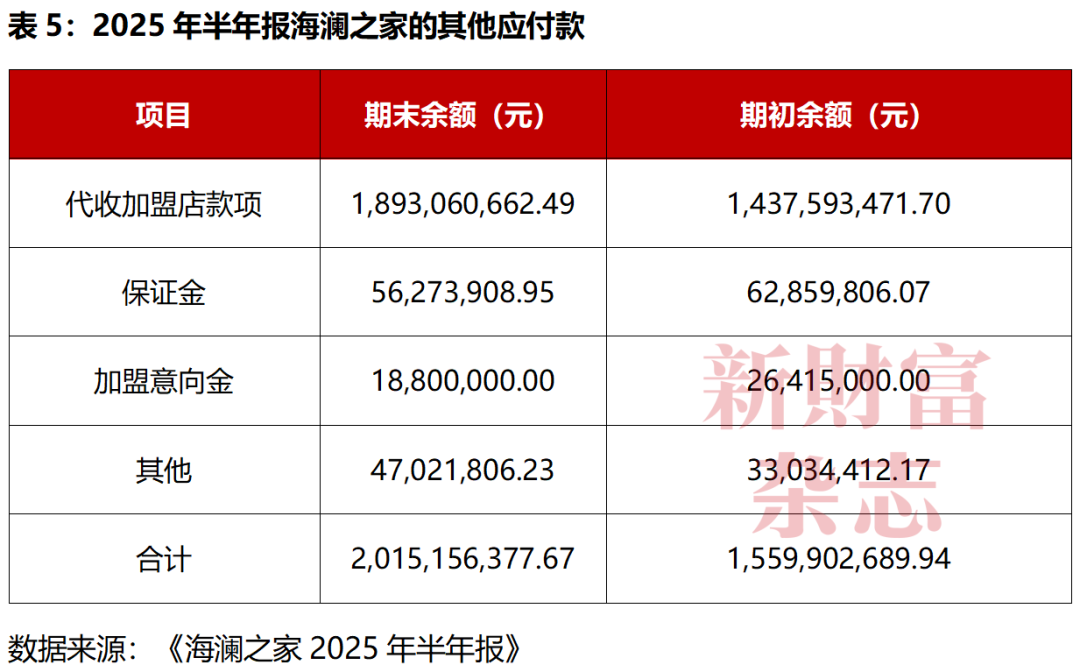

貨難賣之下,加盟店的營收、凈利潤下滑也較為明顯。2025年半年報數據顯示,其加盟店及其他的主營業務收入69.93億元,同比下降4.81%,而這一指標2024年已同比下降5.61%;加盟意向金也呈下降趨勢,2025年上半年從期初的2641.5萬元降至1880萬元,曾經的擴張引擎正在收縮(表5)。

為此,海瀾之家近年也在主動轉型,尤其是周立宸接班后,持續推進以地標性商業綜合體為主的直營門店建設,擴大直營門店占比,提升店效并積累線下會員。2024年,其還與京東合作推出京東奧萊業務,布局折扣零售賽道。

從門店數據來看,2025年上半年,其門店總數為7209家,數量仍在持續增長,但并未帶來總營收的增長。其門店中,直營店達2099家(較期初新增234家),占門店總數的比例為29.12%,直營化趨勢明顯;反觀主品牌海瀾之家系列的加盟店,較此前減少174家,且這一收縮態勢已持續多年——2022年關閉182家、2023年關閉349家、2024年關閉431家。對比2019年末5241家的峰值,短短數年,其加盟店總數已減少超1000家,降至2025年半年報的4191家,呈現"關多開少"的態勢。

渠道之外,品牌、產品是海瀾之家近年發力的另兩大核心領域。公開資料顯示,其積極推進智能化改造,實現生產自動化,工廠、倉庫、門店之間的全鏈路實時交互和精準協同。

不過,從財務數據看,海瀾之家近年的費用結構發生了較大變化,銷售費用大幅提升,但研發費用依舊處于低位。

2025年上半年,海瀾之家的銷售費用高達24.72億元,同比提升3.53%,占營收的比例為21.37%。2020年至2024年,其銷售費用增長超過一倍,費用率從13.38%飆升至23.1%,這背后,是其加大了明星代言、綜藝植入等營銷活動的投入。

與高額營銷投入形成鮮明反差的是,海瀾之家2025年半年報披露的研發費用僅為1.06億元,占營收比例不足1%——這一數字不僅遠低于銷售費用規模,在服裝行業注重產品創新與品質升級的當下,也低于同梯隊品牌的研發投入水平。比如,同為200億元年營收規模的李寧,2024年的研發投入為6.76億元;營收百億規模的森馬服飾,2024年的研發投入也達到3.06億元,均高于海瀾之家(表6)。

這種“重銷售、輕研發”的費用結構下,海瀾之家2025年上半年營收增速依舊乏力,存貨規模因為動銷不暢而高企。高價營銷與低價清庫的矛盾,或損害品牌價值。如何真正提升產品力、品牌力,構建核心護城河,依然值得關注。

05、港股上市,能否破局?

在業績疲軟、存貨高企、現金流緊繃等多重挑戰下,海瀾之家港股二次上市路上不無障礙。

港股上市的目標,其一在于補充資本,其二在于國際化。

從基本面看,海瀾之家主品牌疲軟、類金融模式難以為繼、研發投入不足,缺乏有力的增長引擎,這些因素或影響公司估值。百億存貨壓頂、短期償債壓力超現金儲備、經營現金流大幅下滑,這些問題若不能解決,其即便成功上市,也恐難以獲得投資者長期認可。

從國際化表現看,海瀾之家近年加速全球布局,2025年提出“聚焦品牌,擁抱全球,普惠生活”的全新戰略,在東南亞、中東之外,新增落地肯尼亞、馬爾代夫。財報顯示,2022年至2024年,其海外營收分別為2.19億元、2.72億元、3.55億元,其總營收占比分別為1.22%、1.31%、1.76%。盡管海瀾之家的海外收入增速比較快,但整體規模并不大,對全局影響也并不明顯。海外市場競爭激烈,登陸港股可否帶來助力,有待觀察。

綜合來看,若港股成功上市,或許能為海瀾之家“輸血”,緩解短期資金壓力,但若不解決產品核心競爭力、供應鏈信任、資金分配質疑等根本問題,重構護城河,其或仍難以擺脫成長與估值壓力。

校對:彭其華

《新財富》雜志于2001年3月創刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創富榜”“最佳上市公司”“最佳投行”等權威專業評選和《德隆系》《明天帝國》《收割者》等經典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區彩田路7006號深科技城A座43層