證券時報網

黃翔

2025-10-30 22:36

中國平安及旗下公司繼續增持銀行股。

港交所披露易最新信息顯示,平安人壽于10月10日在場內增持298.9萬股招商銀行H股股份,增持完成后,平安人壽持有的招行H股數量增至7.81億股,占該行H股比例達到17%。

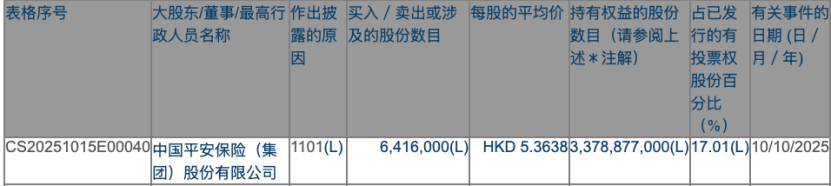

同日,中國平安買入641.6萬股郵儲銀行H股,增持完成后,中國平安持有的郵儲銀行H股比例達到17.01%。

繼續“掃貨”銀行股

平安人壽此次增持招商銀行H股的每股均價為46.4427港元,據記者估算,此次增持耗資1.39億港元。

今年以來,中國平安及其子公司平安人壽一直在持續買入招商銀行H股。1月10日,中國平安買入189.25萬股招商銀行H股,所持招商銀行H股數量增至2.3億股,占該銀行H股比例升至5.01%。短短9個月,中國平安持有招商銀行H股達到超7.8億股,持股比例達到17.01%。

自去年底開啟對銀行股的掃貨模式以來,中國平安對銀行股H股的買入一直沒有止步。盤點平安今年以來的權益投資路徑可以發現,其對銀行股、保險股H股的買入均執行類似“掃貨式”投資策略,看好標的股票后即持續買入。

除了招商銀行H股,中國平安及旗下公司也在持續買入郵儲銀行H股、農業銀行H股。

10月10日,中國平安買入641.6萬股郵儲銀行H股,增持完成后,中國平安持有的郵儲銀行H股數量增至33.79億股,占該行H股比例達到17%。

9月30日,平安人壽買入3963.4萬股農業銀行H股,持有農業銀行H股比例達到17.03%。加上中國平安集團其他子公司持有的農業銀行H股,中國平安持有的農業銀行H股比例超過19%。

中國平安重倉持有的銀行股H股還有工商銀行H股。今年2月14日,中國平安持有工商銀行H股數量達到156.99億股,持股比例達到18.08%。

截至目前,中國平安重倉持有4只銀行股H股,包括招商銀行H股、農業銀行H股、郵儲銀行H股和工商銀行H股。經估算,中國平安今年已累計耗資超千億港元買入銀行股H股。

中國平安副首席投資官路昊陽今年8月底接受券商中國記者專訪時表示,今年以來,利率處于低位水平,同時波動加大,因此公司開展了多元化資產配置,尤其是增配優質上市權益資產,這是應對變化的必要手段。

“投資銀行股,主要是出于財務投資考慮。”路昊陽表示,除了銀行股,中國平安也關注和投資其他股息率高、經營穩定、分紅政策穩定的高股息標的。

穩步提升權益配置比例

除了持續增持銀行股,中國平安8月以來還大手筆買入中國太保、中國人壽H股。

9月11日,中國平安買入7780.92萬股中國太保H股,對中國太保H股持股比例達到11.28%。這是繼8月突破5%舉牌線后進一步突破10%門檻。截至8月28日,中國平安持有中國人壽H股達6.19億股,持股比例升至8.32%。

中國平安連續增持銀行股和保險股,是險資去年以來持續入市的縮影。

國家金融監督管理總局數據顯示,截至6月末,人身保險公司持有股票市值2.87萬億元,較年初增加6052億元,增幅26.69%,遠超資金運用余額8.85%的增幅。

另據券商中國記者統計,截至9月底,保險公司今年來舉牌已達30次,創下2021年來新高,遠超2021—2023年三年舉牌總和。

某保險資管公司一位投資人士告訴券商中國記者,低利率周期下,高收益優質資產稀缺,疊加新會計準則實施等因素,保險行業的資產負債匹配難度加大,保險公司有通過權益投資增厚投資收益的現實需求。

尤為重要的是,監管部門還密集出臺系列政策打通了“長錢長投”的入市堵點,為險資加快權益配置解除了障礙。

業內人士分析,對于中國平安這樣擁有大體量資金的公司來說,標的股票要同時滿足經營穩健、分紅較好且穩定,并能承接龐大資金量等要求,其選擇范圍較中小公司更加有限。在此背景下,銀行股、保險股是大體量保險資金比較理想的投資標的。

當然,并非所有高股息資產都是合適標的。有保險機構的投資業務負責人表示,會結合公司資產配置策略和戰術進行選擇,不會超配銀行股。

長期來看,在低利率環境和政策鼓勵險資等中長期資金入市的背景下,保險公司對權益資產的配置比例有望持續提升。

8月底,路昊陽在接受券商中國記者專訪時也表示,目前國內權益市場穩定性增強,前景向好。“公司將積極把握機會、審慎挖掘權益市場潛力,在有效管控風險的前提下,適度提升權益配置。”他說。

中國太保10月15日在投資者互動平臺回答稱,公司堅持根據保險負債特性開展資產配置管理,基于對宏觀環境長期趨勢的展望,進行大類資產配置,在資產負債匹配管理要求下,合理適時增加權益資產配置,增厚投資收益。

股市回暖拉動險企凈利上升

險資積極入市,得以更大程度發揮市場“穩定器”和“壓艙石”作用,助推資本市場平穩健康發展。反過來,資本市場穩步向好,也讓保險公司受益。

據券商中國記者統計,截至二季度末,五家A股上市險企持有的股票資產金額超1.8萬億元,較上年末增加超4000億元,增幅達28.7%。受資本市場回暖等因素影響,多家上市險企投資收益明顯增長,成為凈利增長的重要拉動力。

近日,新華保險發布2025年前三季度業績預增公告顯示,經過初步測算,公司2025年前三季度歸屬于母公司股東的凈利潤預計為299.86億元至341.22億元,與2024年同期相比,預計增加93.06億元至134.42億元,同比增長45%至65%。

談及公司2025年前三季度業績預計增長的主要原因,新華保險提到的驅動因素之一包括,公司積極響應保險資金入市的號召,持續優化資產配置結構,增配能夠抵御低利率挑戰的優質底倉資產,夯實長期收益基礎。前三季度中國資本市場回穩向好,使得公司2025年前三季度投資收益,在去年同期高增長基礎上繼續同比大幅增長,進而實現了2025年前三季度凈利潤同比較大增長。

國信非銀分析認為,2025年以來,A股市場整體表現良好,保險公司投資收益預期顯著提升,成為推動保險股估值修復的重要催化。預計隨著資本市場風險偏好的持續提升,險資資產端收益預期將持續改善。

排版:劉珺宇

校對:廖勝超