第一財經

劉佳

2025-09-19 12:52

羅永浩的一條微博將西貝推上輿論風口浪尖,預制菜行業正經歷著前所未有的信任考驗。這場圍繞 "預制菜真實性" 的爭議,不僅讓西貝單日營業額蒸發百萬元,更像一塊巨石投入平靜的湖面。

消費信心的驟降迅速傳導至資本市場,預制菜概念股普遍承壓,作為水產預制菜龍頭企業的國聯水產(300094.SZ)也未能完全幸免。在這場風波中,國聯水產面臨著短期業績承壓與長期發展機遇的雙重挑戰。其未來的增長邏輯是否依然成立?成為了資本市場關注的焦點。

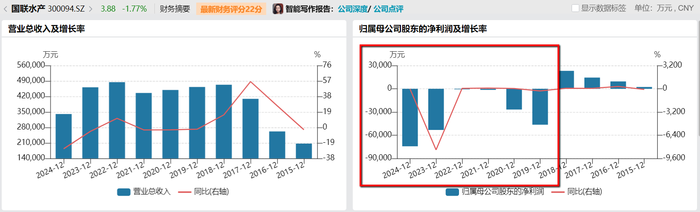

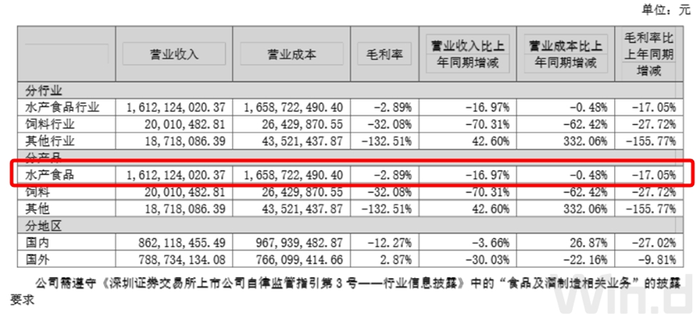

作為以水產預制菜為主營業務的企業,國聯水產2025年中報水產食品業務營收達16.12億元,虧損5.5億元,凈利潤同比下滑高達3180.5%,脆弱的業績基本面更難承受市場情緒沖擊。

就在事件發生后第三天,國家衛健委主導的《預制菜食品安全國家標準》草案通過專家審查,即將公開征求意見。這一政策動向被業內視為重大利好,國聯水產董秘也明確表態:"政策對行業進行嚴格規范,將有利于規范化的頭部企業健康發展"。歷史經驗表明,行業標準的完善往往加速中小企業的出清,對于龍頭企業而言則為利好。

B端與C端的認知錯位

國聯水產超過70%的預制菜收入來源于對B端餐飲客戶的銷售。其客戶名單包括海底撈、呷哺呷哺、達美樂、永和大王等眾多知名連鎖品牌。食品飲料分析師唐濟陽對界面新聞記者表示: “西貝事件是終端餐飲品牌與消費者之間的信任危機,而非上游供應鏈的質量危機。國聯水產作為中游供應商,其訂單來源于餐飲客戶自身的戰略選擇,而非直接消費情緒。只要餐飲業降本增效和擴張的底層需求不變,國聯B端業務的增長邏輯就依然堅固。”界面新聞記者同時也試圖尋找國聯水產與西貝間是否存在供貨關系,公開資料并未顯示國聯水產是西貝的核心供應商。因此,西貝門店即便短期客流受影響,也幾乎不會傳導至國聯水產的訂單層面。事件本身對公司的直接業績影響可以忽略不計。

然而,短期由C端傳導的陣痛不可避免。國聯水產近年來積極開拓C端市場,通過電商、直播、商超等渠道推廣“小霸龍”等品牌預制菜產品。農業分析師林濤業對界面新聞記者指出: “短期內,整個預制菜品類在C端會面臨一定的信任壓力和口碑挑戰。消費者可能會對‘預制菜’標簽產生更強烈的抵觸情緒,并可能延緩C端業務的增速。對于國聯的C端團隊來說,如何傳遞‘優質預制菜’與‘劣質料理包’的區別,將是一個嚴峻考驗。”

不過對于國聯水產而言,因為公司并不直接面向C端消費者開餐廳,因此不會被直接卷入此類“掛羊頭賣狗肉”的輿論風波,事件本身幾乎不會對國聯水產的現B端訂單和業績造成直接的、實質性的負面影響。反而,事件之后或許迎來行業洗牌、龍頭受益的局面。餐飲企業可能會更傾向于與頭部、可靠的預制菜供應商合作以保障品質,這反而有利于國聯水產這樣的龍頭企業鞏固B端壁壘,加速獲取市場份額。

然而這番假設似乎在國聯水產過去的業績表現面前并不具備說服力。

陷入連續七年虧損

數據顯示,自2019年起,國聯水產歸屬凈利潤和扣非凈利潤連續六年虧損,2024年全年凈虧損擴大至7.42億元,2025年上半年虧損進一步加劇至5.40億元,虧損態勢持續蔓延。這意味著截至2025年上半年,國聯水產的虧損周期已長達七年,成為水產加工行業中虧損時間最長的企業之一,B端預制菜銷售從數據反饋來看似乎并非是一門好生意。

至于造成7年虧損的最主要原因其實是存貨管理的系統性崩塌。由于水產制品的保質期特性,使其對庫存周轉效率有著極高要求,但國聯水產卻陷入 “冷凍庫困局”。2024年末存貨賬面余額高達25.65億元,跌價準備計提6.66億元,而2025年上半年存貨周轉天數飆升至 332天,遠超行業90天的合理水平。水產制品長期積壓必然導致大規模減值損失,南美白對蝦低價時盲目擴采卻遭遇需求驟降、預制菜生產線未能匹配消費趨勢、線下商超渠道占比過高導致滯銷都是庫存堆積的原因。

此外,在預制菜行業年增15%的背景下,國聯水產轉型卻屢屢踏空。盡管大力宣傳戰略轉型,但2025年上半年預制菜收入同比卻不增反降,毛利率端也是全面下滑。另外,上半年國聯水產研發費用僅占營收1.2%,遠低于同行4%-5%的水平。上述數據的表現很難界定國聯水產是一家正在力爭業務結構轉型的預制菜企業。

行業內企業面臨相同困境

其實不僅僅是國聯水產面臨著虧損局面,行業內B端預制菜企業均面臨著盈利困局的窘境。

作為速凍食品行業龍頭,安井食品(603345.SH)2025年上半年交出上市以來首份凈利潤下滑的半年報。公司實現營收76.04億元,同比僅增0.8%;歸母凈利潤6.76億元,同比下滑15.79%,扣非凈利潤降幅達21.85%。這一表現打破了其上市8年來的增長慣性,核心矛盾集中在傳統業務萎縮與預制菜增長乏力的結構性失衡。寄予厚望的預制菜業務雖增長9.4%至24.16億元,但增速較去年同期放緩6個百分點。

專注于B端餐飲供應鏈的千味央廚(001215.SZ),2025年上半年業績同樣遭遇滑鐵盧。公司營收8.86億元,同比微降0.72%;歸母凈利潤 3579萬元,同比銳減39.67%,扣非凈利潤降幅達41.94%。這是繼2024年凈利潤下滑37.67%后,連續第二年大幅虧損,凸顯餐飲復蘇不及預期對供應鏈企業的沖擊。盡管公司推出烘焙甜品、冷凍調理菜肴等新品,但主食類、小食類收入仍分別下滑9.1%和6.57%,反映出餐飲終端需求的疲軟。

作為A股 "預制菜第一股",味知香(605089.SH)2025年上半年陷入增收不增利的困境。公司營收3.43億元,同比增長4.7%;歸母凈利潤3195萬元,同比下降24.5%,毛利率同比減少4.02個百分點至20.83%。這一表現低于市場預期,暴露出C端市場競爭加劇與渠道結構失衡的問題。線下商超渠道收入占比仍超70%,但受社區團購低價沖擊,終端售價同比下降8%,毛利率壓縮至18%。盡管公司加大電商渠道投入,線上收入同比增長20.9%,但占比僅12%,難以抵消線下頹勢。

上述數據可見,四家預制菜企業上半年毛利率集體承壓。國聯水產因存貨減值導致毛利率為負數,安井食品受原材料漲價影響毛利率降至20.52%,千味央廚因客戶壓價毛利率減至20.83%,味知香因渠道競爭毛利率跌破21%。對于四家企業上半年毛利率端的集體承壓的背后緣由,界面新聞記者咨詢了資深預制菜行業投資者許思逸,其表示:"預制菜行業現已從增量競爭轉向存量絞殺,企業難以通過提價轉嫁成本,未來毛利率承壓將成為常態。"

從行業端不難看出,預制菜市場增速已從2023年的25%降至2025年的15%,行業進入洗牌期。國聯水產因過度擴張陷入困境,而安井、千味、味知香等頭部企業同樣面臨需求疲軟、競爭加劇的挑戰。這表明行業已從野蠻生長階段進入精細化運營時代,企業需在成本控制、產品創新、渠道優化等方面建立護城河。西貝事件的發酵后序必將會對預制菜行業的規范化性、規模化造成深遠影響,對于現有企業而言預制菜行業的下半場競爭,將是供應鏈效率與精細化運營能力的終極較量。