國際金融報

夏悅超

2025-09-16 23:33

9月16日,禾賽-W(02525.HK)在港掛牌上市,完成港股和美股雙重上市,禾賽科技也因此成為全球首家“港股+美股”雙重主要上市的激光雷達企業。

上市首日,禾賽-W盤中一度拉升至244港元,較發行價212.80港元/股上漲超14%。截至收盤,該股上漲9.96%,報234港元/股,總市值超350億港元。

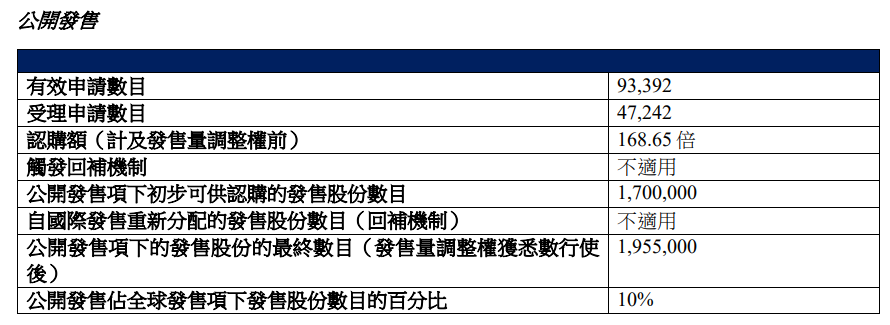

公開發售獲168倍認購

禾賽科技此次港股發行引發市場熱烈追捧。禾賽-W發布的發售結果顯示,公司此次IPO發售1700萬股,募資總額約為41.60億港元。

公司此次公開發售占發售股份的10%,獲得了168.65倍超額認購。

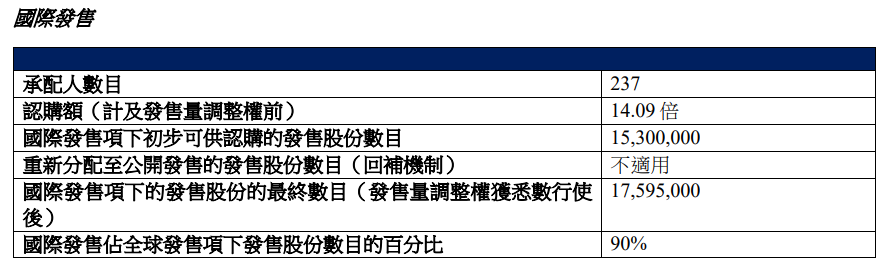

國際發售占發售股份的90%,同樣獲得了14.09倍超額認購。

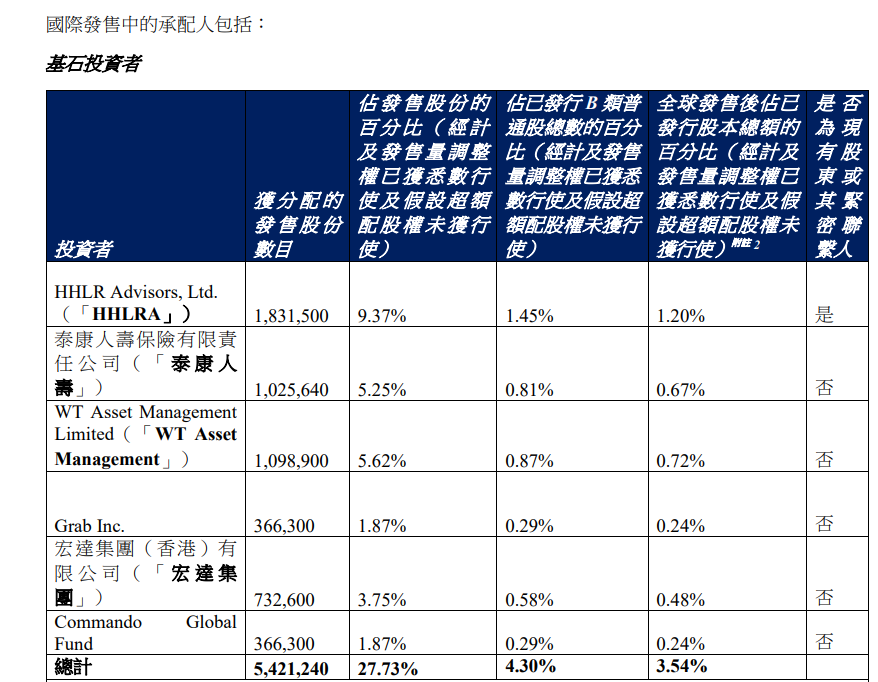

國際發售中獲得基石投資者認購,包括高瓴旗下HHLRA、泰康人壽、WT Asset Management、Grab、宏達集團、Commando Global Fund,一共認購542.12萬股,耗資約11.54億港元。

值得注意的是,禾賽已于2023年2月登陸納斯達克,此次港股上市使其成為首家完成“美股+H股”雙重上市的激光雷達企業。

為何禾賽科技此次在港股上市頗受市場關注?根據灼識咨詢數據,禾賽科技在2022年—2024年連續三年為全球第一大激光雷達供貨商。截至2024年12月,公司成為全球首家單月出貨量突破10萬臺的激光雷達公司。

截至2025年3月31日,公司在ADAS(高級駕駛輔助系統)市場獲得數量最多的量產定點,囊括全球22家主機廠的120款車型。公司是理想汽車、極氪及零跑汽車等汽車品牌的激光雷達供貨商。值得注意的是,公司與一家歐洲頂級汽車制造商達成一項獨家量產定點,啟動了一項多年期計劃,該計劃將延續到下個十年,涵蓋燃油車及電動車平臺。

據禾賽科技招股書,除激光雷達外,ADAS市場亦廣泛使用各種非激光雷達傳感器,以增強車輛感知能力并輔助駕駛任務。攝像頭是視覺識別的主要工具,可實現車道檢測、交通標志識別和物體分類,但其性能可能受光照條件影響。毫米波雷達適用于全天候中遠距離檢測,常用于自適應巡航控制和盲區監測。

本次禾賽科技港股IPO募集資金,超過80%資金將用于研發激光雷達產品,鞏固公司在激光雷達的領先市場。

市場規模快速增長

激光雷達可提供高精度測距、先進三維建模及強抗干擾能力,已廣泛應用于多個應用場景,包括ADAS、無人出租車、無人巴士、無人卡車以及倉儲物流、工業制造及智能農業等產業所使用的其他機器人。近年,激光雷達的應用已突破傳統領域,進一步拓展至智能交通系統中的信號優化等領域。此外,激光雷達預計將在元宇宙等新興領域發揮關鍵作用,其技術集成預期可推動新一輪產業轉型及技術創新。

根據灼識咨詢數據,全球激光雷達行業的規模由2020年的3億美元增加至2024年的16億美元,年復合增長率為57.6%。預計于2029年將進一步增加至171億美元,年復合增長率為61.2%。

值得注意的是,中國激光雷達行業的市場規模及增長率大幅超越其他地區。灼識咨詢數據顯示,中國激光雷達市場規模2020年至2024年的年復合增長率達79.8%,預計2024年至2029年的年復合增長率達60.8%。

據交銀國際的研究觀點,目前激光雷達企業面臨市場競爭和成本壓力,生存仍然是核心目標。頭部企業聚焦芯片化設計提升集成度與生產效率,降低制造與組裝成本,同時增強可靠性,禾賽科技和速騰聚創均已完成SPAD-SOC的布局。從長期趨勢看,全固態激光雷達憑借更高穩定性、更小體積及更低成本的核心優勢,正成為行業主流方向,尤其適合大規模裝車應用,是企業技術演進與戰略布局的重點。

東吳證券表示,汽車智能化、自動化推動的自動駕駛技術級別不斷升級發展,從內部座艙到外部感知系統及安全標準均呈現出更高的要求。激光雷達作為ADAS感知層組成環節中的重要硬件,近年來頭部廠商不斷推進關鍵零部件自研能力,有效降低激光雷達成本及價格,提升其在中低檔車型上車滲透率。未來自動駕駛級別朝著L3/L4—L5發展,激光雷達單車用量或持續增加,疊加車企車型智能化滲透率逐步提升,激光雷達或將迎來快速放量階段。

責編:葉舒筠

校對:許欣