第一財(cái)經(jīng)

2025-09-09 10:55

9月8日,映恩生物-B(09606.HK,股價(jià)402.8港元,市值354.61億港元,以下簡稱“映恩生物”)開盤大漲,截至當(dāng)日收盤,股價(jià)漲幅為10.90%。

消息面上,自9月8日起,映恩生物股份將獲恒生指數(shù)有限公司納入恒生綜合指數(shù)成分股,以及被調(diào)入滬港通下港股通標(biāo)的名單。這意味著,符合資格的中國內(nèi)地投資者可以通過上海證券交易所直接投資公司股票,公司的投資人結(jié)構(gòu)會進(jìn)一步多元化。

圖片來源:映恩生物公告

《每日經(jīng)濟(jì)新聞》記者注意到,映恩生物的核心產(chǎn)品之一——DB-1303于近日公布了最新臨床數(shù)據(jù),這款由映恩生物與BioNTech合作開發(fā)的ADC(抗體偶聯(lián)藥物)藥物,在一項(xiàng)與羅氏HER2 ADC藥物T-DM1(商品名:Kadcyla)“頭對頭”的Ⅲ期臨床試驗(yàn)中期分析中,達(dá)到了BICR(盲態(tài)獨(dú)立中心審閱)評估的PFS(無進(jìn)展生存期)主要終點(diǎn)。

圖片來源:映恩生物公告

兩大核心產(chǎn)品最新數(shù)據(jù)出爐,DB-1303“頭對頭”擊敗羅氏同類ADC

“頭對頭”研究是指非安慰劑對照的試驗(yàn),是將臨床上已經(jīng)使用的治療藥物或治療方法作為對照進(jìn)行的臨床試驗(yàn),可看作是兩種藥物在有效性和安全性上的直接較量。

作為映恩生物的兩大核心產(chǎn)品之一,DB-1303選擇了羅氏的HER2 ADC藥物T-DM1打擂。公司9月5日的公告顯示,該Ⅲ期臨床研究在既往接受曲妥珠單抗和紫杉烷類治療的HER2陽性不可切除或轉(zhuǎn)移性乳腺癌患者中開展,是一項(xiàng)在中國進(jìn)行的隨機(jī)、對照、開放標(biāo)簽、多中心的Ⅲ期臨床試驗(yàn),主要研究終點(diǎn)為無進(jìn)展生存期(PFS)。

盡管公告中沒有披露詳細(xì)數(shù)據(jù),但映恩生物表示,合作伙伴BioNTech正在準(zhǔn)備于2025年提交DB-1303的藥品上市許可申請,用于HER2表達(dá)晚期子宮內(nèi)膜癌的二線或后續(xù)治療。在該消息的帶動下,映恩生物股價(jià)當(dāng)天(9月5日)漲幅超過7%。

而在今年6月的ASCO(美國臨床腫瘤學(xué)會)年會上,映恩生物另一款核心ADC藥物——靶向B7-H3的DB-1311,也通過口頭報(bào)告公布了最新臨床數(shù)據(jù)。

DB-1311正在針對重度經(jīng)治去勢抵抗性前列腺癌(CRPC)患者開展Ⅰ/Ⅱ期臨床試驗(yàn)。在52例可評估療效的重度經(jīng)治CRPC患者中,cORR(經(jīng)確認(rèn)的客觀緩解率)為30.8%,DCR(疾病控制率)為90.4%,6個(gè)月rPFS(影像學(xué)無進(jìn)展生存期)率為67.7%。

當(dāng)時(shí),臨床試驗(yàn)還在入組Lu-177(一種針對前列腺癌的放射性藥物)治療后CRPC和紫杉類初治CRPC患者。

上半年收入基本來自授權(quán)合作,2026年有望成為公司商業(yè)化元年

自今年4月15日登陸港交所以來,映恩生物的股價(jià)漲幅已經(jīng)超過300%,是ADC領(lǐng)域當(dāng)之無愧的明星公司。

不過,作為一家還沒有產(chǎn)品獲批的Biotech(生物科技公司),映恩生物至今未實(shí)現(xiàn)盈利。今年上半年,公司虧損額從上年同期的2.93億元擴(kuò)大至20.74億元,但收入從不到10億元同比增加至12.29億元,幾乎全部來自許可及合作協(xié)議收入。

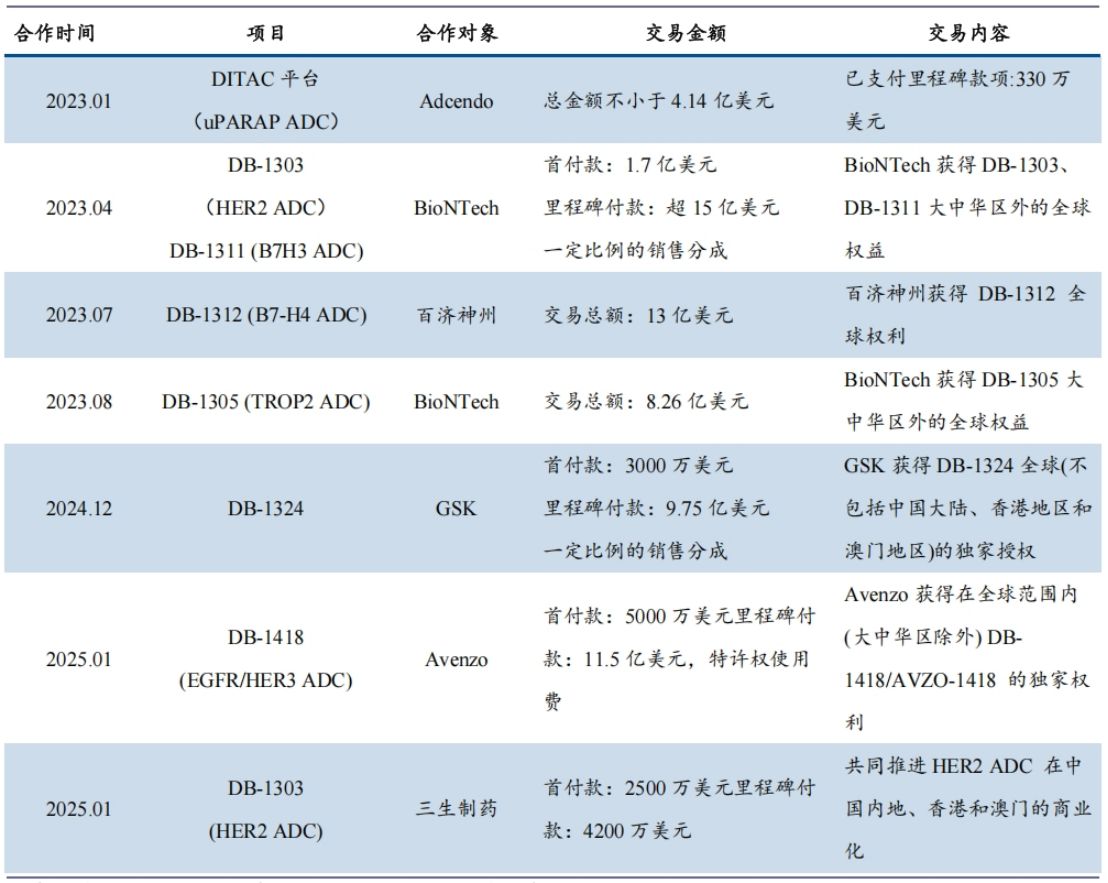

BD(商務(wù)拓展)交易頻出,是市場看好映恩生物的原因之一。根據(jù)太平洋證券8月發(fā)布的研報(bào),從2023年1月映恩生物與Adcendo簽署新一代ADC平臺技術(shù)合作許可協(xié)議算起,公司已經(jīng)達(dá)成了至少7筆BD交易。

映恩生物達(dá)成多項(xiàng)對外合作授權(quán)

圖片來源:太平洋證券研報(bào)

其中,有兩筆BD交易發(fā)生在今年1月。一是映恩生物與Avenzo Therapeutics簽訂獨(dú)家許可協(xié)議,后者獲得在全球范圍內(nèi)(大中華區(qū)除外)開發(fā)、制造和商業(yè)化DB-1418的獨(dú)家權(quán)利;二是公司與三生制藥旗下的沈陽三生制藥有限責(zé)任公司就HER2 ADC藥物DB-1303簽訂合作協(xié)議,后者獲得該藥物多個(gè)適應(yīng)證在中國內(nèi)地、香港和澳門的商業(yè)化合作權(quán)利。

今年5月,映恩生物創(chuàng)始人、董事長兼CEO朱忠遠(yuǎn)在接受媒體采訪時(shí)表示,映恩生物已經(jīng)通過BD實(shí)現(xiàn)了自我造血。按照時(shí)間表推算,未來兩年,公司能從已有的BD交易中收到數(shù)億美元的里程碑付款。

對于公司在資本市場的表現(xiàn),有投資人背景的朱忠遠(yuǎn)強(qiáng)調(diào),投資人背景對首輪融資有不少助益,但之后的每一輪融資,資本看的都是數(shù)據(jù)。實(shí)際上,在逐漸回溫的創(chuàng)新藥板塊,預(yù)期里程碑事件牽動公司股價(jià),已經(jīng)逐漸成為常態(tài)。

而根據(jù)太平洋證券8月發(fā)布的研報(bào),映恩生物在最近兩年有多起預(yù)期里程碑事件,其中最值得關(guān)注的是DB-1303預(yù)計(jì)于2025年向美國FDA(美國食品藥品監(jiān)督管理局)遞交HER2陽性子宮內(nèi)膜癌的上市申請,向CDE(國家藥品監(jiān)督管理局藥品審評中心)遞交HER2陽性乳腺癌的中國上市申請。2026年有望成為映恩生物的商業(yè)化元年。

另外,公司潛在同類首創(chuàng)(FIC,F(xiàn)irst in Class)藥物DB-1418和自免ADC藥物DB-2304有望于明年完成Ⅰ/Ⅱ期臨床試驗(yàn)。