證券時報

唐穎 江聃

2025-09-08 22:30

在市場利率長期下行與居民資產(chǎn)配置再平衡的背景下,以“穩(wěn)健為基、收益增強”為特色的“固收+”產(chǎn)品,正成為投資者構筑財富底倉、追求長期復利的重要工具。

今年以來,A股市場顯著回暖,以債券等低波動資產(chǎn)為核心配置、權益及可轉債等高波動資產(chǎn)為輔助的“固收+”產(chǎn)品,憑借其“穩(wěn)中求進”的特性,不僅較好地把握了權益市場回暖帶來的收益增強機會,亦有效控制了組合波動,交出了一份亮眼的業(yè)績答卷。

據(jù)證券時報基金研究院統(tǒng)計,截至8月26日(下同),年內逾97%的“固收+”基金(統(tǒng)計口徑包括可轉債基金、混合一級債基、混合二級債基以及股票資產(chǎn)配置比例不超過40%的偏債混合基金,份額合并統(tǒng)計)實現(xiàn)正收益。

賺錢效應帶動資金持續(xù)流入。數(shù)據(jù)顯示,“固收+”基金規(guī)模在一季度環(huán)比增長8.19%之后,二季度繼續(xù)增長5.77%,總規(guī)模達1.96萬億元,實現(xiàn)自2022年以來首次連續(xù)兩個季度正增長。這一數(shù)據(jù)背后,不僅是市場環(huán)境的推動,更得益于基金公司產(chǎn)品策略的持續(xù)進化、投資者認知的系統(tǒng)性提升、“固收+”產(chǎn)品與居民理財需求轉變的深度契合,以及其內在風險收益平衡邏輯的有效性。

產(chǎn)品進化:從同質化到精準化策略布局

在“固收+”發(fā)展初期,由于多數(shù)產(chǎn)品策略聚焦“固收打底、權益增強”的籠統(tǒng)定位,未明確權益部分的具體方向與操作邏輯,導致產(chǎn)品風格模糊、同質化問題較為突出,投資者難以通過產(chǎn)品描述識別不同產(chǎn)品的真實風險收益特征。這一發(fā)展階段的產(chǎn)品設計已無法滿足日益精細化的市場需求。

為應對這一挑戰(zhàn),行業(yè)領先機構開始推動產(chǎn)品風格清晰化。以鵬華基金為例,其以“策略標簽化、風格細分化”為核心,依據(jù)不同投資目標、資產(chǎn)配置邏輯與風險偏好,為每只產(chǎn)品設定明確的風格標簽,使產(chǎn)品定位、收益來源和風險特征清晰對應,有效解決了早期產(chǎn)品定位模糊的問題,為投資者提供了可識別、可選擇的配置工具,體現(xiàn)了高度的工具化特征。

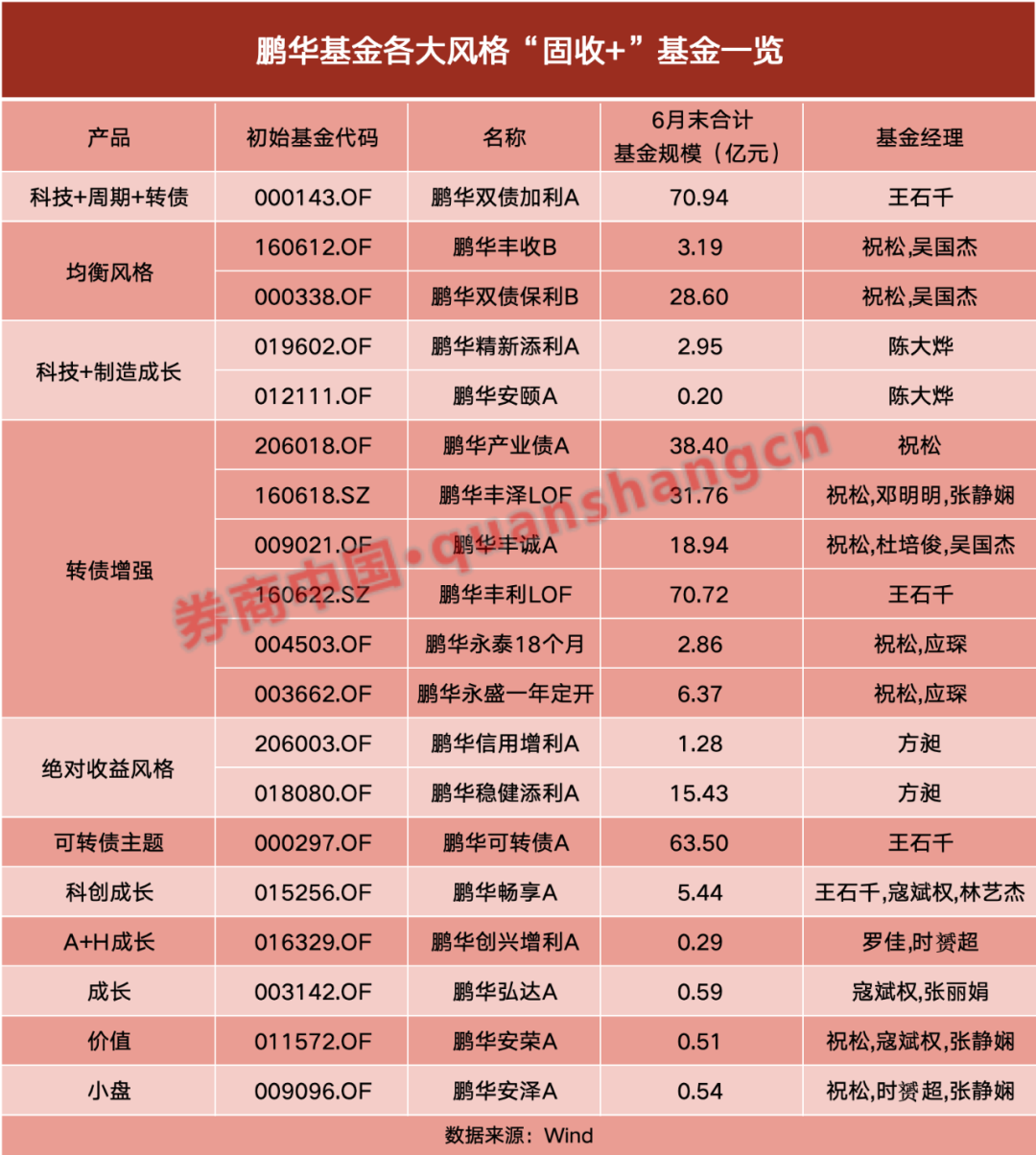

具體來看,鵬華基金的主動型“固收+”產(chǎn)品目前已形成六大差異化風格,每一類均有明確的投資方向與代表產(chǎn)品。

其中,“科技+周期+轉債”風格以科技與周期板塊的轉債和股票為核心,通過把握產(chǎn)業(yè)趨勢增強收益,代表產(chǎn)品為王石千管理的鵬華雙債加利。

“均衡風格”則在股票、債券、轉債之間均衡配置,風險暴露更為可控,適合保守型投資者,代表產(chǎn)品為祝松和吳國杰共同管理的鵬華豐收、鵬華雙債保利。

“科技+制造成長”風格聚焦科技制造領域的成長資產(chǎn),追求長期收益彈性,代表產(chǎn)品為陳大燁管理的鵬華精新添利、鵬華安頤混合。

此外,“轉債增強”風格主要通過一級市場申購和二級市場交易可轉債以增厚收益,代表產(chǎn)品為祝松管理的鵬華產(chǎn)業(yè)債以及王石千管理的鵬華豐利;“絕對收益風格”以控制回撤為首要目標,追求穩(wěn)定正回報機會,代表產(chǎn)品為方昶管理的鵬華穩(wěn)健添利;“可轉債主題”風格則充分利用可轉債的債底保護和權益彈性,代表產(chǎn)品為王石千管理的鵬華可轉債。

在量化策略輔助管理的“固收+”領域,鵬華進一步通過模型鎖定細分賽道,實現(xiàn)更精細的風格劃分。例如,“科創(chuàng)成長”風格產(chǎn)品鵬華暢享通過多因子模型篩選科創(chuàng)板個股,并搭配利率債對沖風險;“A+H成長風格”的產(chǎn)品鵬華創(chuàng)興增利則同步布局A股與H股成長資產(chǎn),以分散市場風險。此外,鵬華還布局了成長、價值、小盤三種量化“固收+”風格,分別對應鵬華弘達、鵬華安榮、鵬華安澤等產(chǎn)品。這種“量化+風格”的模式既避免了主動管理可能帶來的風格漂移,又能通過系統(tǒng)化方式捕捉細分機會。

風格化產(chǎn)品的背后,是鵬華基金對“固收+”產(chǎn)品“收益風險匹配”邏輯的深度理解,以及強大的投研體系支撐。自2020年起,鵬華將“固收+”產(chǎn)品列為戰(zhàn)略重點,并建立了由“固定收益投資決策委員會”頂層統(tǒng)籌的投資決策體系。該體系層次清晰:委員會負責全局風控和戰(zhàn)略方向,核心基金經(jīng)理確定大類資產(chǎn)配置參數(shù),基金經(jīng)理深入挖掘細分資產(chǎn)超額收益,基金經(jīng)理助理則負責執(zhí)行、復盤與合規(guī)監(jiān)控,形成“決策-執(zhí)行-監(jiān)督”的閉環(huán)機制。這一架構體現(xiàn)了工業(yè)化生產(chǎn)的特征,有效契合了“固收+”產(chǎn)品“穩(wěn)健為本、增強為輔”的特性,能夠在守住底倉安全的基礎上,通過團隊協(xié)作動態(tài)調整增厚收益。

在風險控制方面,鵬華建立了嚴格的回撤管理體系,注重事前防控,依托恒生交易系統(tǒng)與內部投研一體化平臺進行雙重監(jiān)控,嚴格執(zhí)行資產(chǎn)配置比例,通過系統(tǒng)化預警機制控制回撤。針對權益部分,不同波動組合設置差異化的含權資產(chǎn)上限,并通過行業(yè)與個券分散降低風險;信用風險方面,在內部信用庫嚴格準入的基礎上,避免過度信用下沉,并設定持倉比例限制;久期風險則通過組合久期上限進行管理,以規(guī)避利率誤判帶來的波動。這種精密的風控體系展現(xiàn)了工程化的管理思維。

數(shù)據(jù)是最好的見證,它把體系的力量和風控的價值,轉化為可觸摸的成果,規(guī)模與業(yè)績的雙重提升,便是對鵬華“固收+”布局的最佳認可。

Wind數(shù)據(jù)顯示,截至二季度末,鵬華基金旗下“固收+”基金整體規(guī)模約600億元,位居行業(yè)第八位,較一季末的規(guī)模排名提升5個名次。

在二季度末“固收+”基金規(guī)模超500億元的基金公司中,景順長城、中歐基金、鵬華基金二季度末“固收+”產(chǎn)品規(guī)模增速位居前三。

其中,鵬華基金不僅規(guī)模增長強勁,產(chǎn)品業(yè)績也表現(xiàn)突出,上述各種風格的“固收+”產(chǎn)品年內均取得正收益。旗下鵬華可轉債A在規(guī)模超50億元的“固收+”產(chǎn)品中年內漲幅位居第一,鵬華雙債加利、鵬華豐利等產(chǎn)品的凈值增幅也均位居前列。

長期來看,銀河證券公募基金長期業(yè)績排行榜顯示,截至2025年6月30日,鵬華可轉債A過去7年凈值增長率在可轉換債券型基金(A類)中排名3/22。

在天相投顧評級中,鵬華可轉債A、鵬華雙債加利A、鵬華產(chǎn)業(yè)債A均獲得十年期五A評級。

值得關注的是,據(jù)基金定期報告,截至2024年底,鵬華產(chǎn)業(yè)債A自2014年-2024年連續(xù)11年凈值增長率均為正。這均印證了策略分層的有效性。

認知升級:投資者從傷痛反思到理性配置

2022年,部分“固收+”產(chǎn)品因權益?zhèn)}位過高、轉債倉位踩雷等問題出現(xiàn)凈值回撤,導致“固收+”變成“固收-”,不少個人投資者至今仍處于“受傷修復期”。當時的核心問題在于,多數(shù)投資者將“固收+”等同于“債基增強”,認為其“保本、波動小”,卻忽視了權益資產(chǎn)帶來的潛在風險。

每一次市場的陣痛,都是投資者認知升級的催化劑,讓模糊的理解變得清晰。

這一輪“固收+”資產(chǎn)配置熱潮中,投資者的認知水平已明顯提升。據(jù)證券時報基金研究院統(tǒng)計,今年二季度“固收+”基金份額的變化與股票市值占基金資產(chǎn)總值的比例存在一定的負相關關系,反映出投資者對權益?zhèn)}位及最大回撤的關注度顯著提升,開始理解不同類型“固收+”產(chǎn)品的風險差異,低波屬性產(chǎn)品更易獲青睞。

Wind數(shù)據(jù)顯示,從“固收+”基金的規(guī)模結構變化來看,“低波”屬性混合債券型一級基金份額二季度環(huán)比增長9.3%,達7099.17億份,份額增速和總數(shù)居各類“固收+”基金之首。

基金公司層面,以鵬華基金為代表的頭部“固收+”大廠的混合債券型一級基金份額二季度環(huán)比均實現(xiàn)雙位數(shù)增長。

以鵬華基金為例,產(chǎn)品定位“低波”屬性的鵬華豐城A(基金定期報告顯示轉債倉位20%左右)和鵬華豐利A(基金定期報道顯示轉債倉位10%—35%),2025年二季度的基金份額分別獲得67.53%和36.79%的份額增長,這類產(chǎn)品的共同特征是力爭將最大回撤控制在2%以內,完美匹配了投資者對“穩(wěn)健優(yōu)先”的需求。

投資者收益預期也趨于理性化,當前普遍預期年化收益4%—6%,較2022年的8%以上明顯下降。選擇中高波產(chǎn)品的投資者大多可接受3%—5%的短期回撤,“只能賺不能虧”思維定式被打破。

這一認知重構既來自投資教訓,也源于機構主動引導。

基金公司通過明確標注產(chǎn)品風格與風險等級,推出“風險測評”工具幫助投資者匹配適合產(chǎn)品,并與渠道合作開展投教活動,增強投資者對產(chǎn)品風險收益特征的理解。

比如鵬華基金債券投資一部總經(jīng)理祝松近期在投教活動中便針對不同風險偏好客戶給出具體建議:若客戶希望跑贏銀行理財、純債產(chǎn)品且不接受大幅回撤,可選擇權益?zhèn)}位較低的一級債基;若追求6%—7%的更高回報且能接受4%—5%回撤,則可考慮權益?zhèn)}位較高的一、二級債基。

此外,公司混合資產(chǎn)投資部基金經(jīng)理陳大燁、多元資產(chǎn)投資部總經(jīng)理王石千也在投教活動中,分別針對所管重點產(chǎn)品的風險收益特征、投資策略差異性進行詳細解讀,讓投資者能更精準地理解產(chǎn)品、匹配自身需求。

需求覺醒:低利率時代下的資產(chǎn)配置轉型

“固收+”的崛起看似偶然,實則是市場需求與時代趨勢撞出的必然火花。

從當前居民流動金融資產(chǎn)的配置結構來看,固收類資產(chǎn)(包括存款、國債、貨幣基金、銀行理財、保險、固收基金等)總規(guī)模超過200萬億元,權益類資產(chǎn)規(guī)模接近50萬億元,比例約為4:1,體現(xiàn)出投資者對穩(wěn)健回報的普遍偏好。

這種資產(chǎn)配置特征,恰好與“固收+”產(chǎn)品的定位高度契合:“固收+”產(chǎn)品以固收資產(chǎn)為基礎,既能滿足居民對大部分資產(chǎn)穩(wěn)健增值的核心需求,又能通過適度配置權益類資產(chǎn)或含權品種追求更高收益,不僅適合作為資產(chǎn)配置的“壓艙石”,也能夠提供一站式長期投資解決方案,滿足居民在穩(wěn)健基礎上適度增強收益的需求。

更值得關注的是,當前傳統(tǒng)固收類資產(chǎn)收益率在低利率環(huán)境中持續(xù)走低,吸引力顯著下降。部分銀行一年期定存利率已跌破1%,10年期國債利率也從2018年初的4%以上回落至目前的1.8%左右。

利率下行并非短期現(xiàn)象,而是多重因素共同作用的結果:直接層面與央行貨幣政策導向相關,根本原因則在于經(jīng)濟增速下臺階、經(jīng)濟結構轉型及信貸需求下滑。當經(jīng)濟活躍度較高時,市場對資金的需求旺盛,資金成本隨之上升;而當經(jīng)濟增速放緩,企業(yè)和個人的借錢需求減弱,利率自然隨之下降。同時,隨著經(jīng)濟結構優(yōu)化,金融業(yè)、信息技術服務、軟件等第三產(chǎn)業(yè)比重逐步提升,這類行業(yè)對間接融資的依賴度低于傳統(tǒng)制造業(yè),進一步降低了整體信貸需求,推動利率長期下行。無論是從當前經(jīng)濟壓力下的貨幣政策取向,還是長期經(jīng)濟轉型趨勢來看,低利率環(huán)境都將成為常態(tài)。

在這一背景下,居民對低收益固收類產(chǎn)品的容忍度逐漸降低,風險偏好緩慢抬升,跨品類的資產(chǎn)配置趨勢持續(xù)演進。而“固收+”產(chǎn)品因其風險可控、收益增強的特性,正成為承接居民低風險資金的重要方向。

截至6月末,“固收+”基金持續(xù)獲得資金青睞,一季度與二季度規(guī)模連續(xù)增長,總管理規(guī)模逼近2萬億元,反映出其正在贏得越來越多投資者的認可,也很可能成為本輪行情的“隱形推手”。

結語:“固收+”的平衡之道

投資的世界里,沒有完美的單一資產(chǎn),只有更優(yōu)的組合搭配,就像生活中沒有絕對的好與壞,只有平衡的藝術,“固收+”的核心,正是這種平衡的智慧。

從資產(chǎn)配置邏輯看,債券資產(chǎn)波動小,但預期收益較低;股票資產(chǎn)預期收益高,卻波動較大,在一定期限內出現(xiàn)虧損的概率也較高。“固收+”產(chǎn)品的核心優(yōu)勢,正是將兩類資產(chǎn)科學結合,通過合理倉位搭配,在風險與收益間找到更優(yōu)平衡點,形成風險收益特征更趨平衡的產(chǎn)品定位,既避免純債產(chǎn)品收益偏低之局限,也降低純權益產(chǎn)品波動過大之風險。

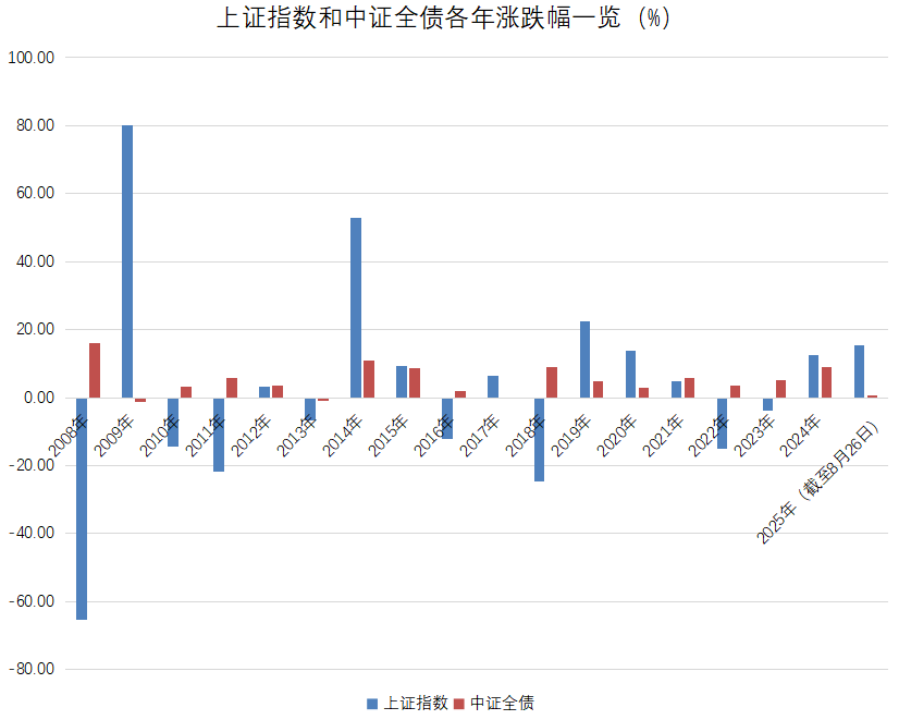

進一步看,股票與債券資產(chǎn)之間存在一定的負相關關系。從歷史數(shù)據(jù)回溯可知,僅不到10%的時間段會出現(xiàn)股債雙跌。這種負相關性使得單一市場的波動能夠被另一市場有效對沖,再加上債市通常“牛長熊短”,而股市更多是“熊長牛短”,兩者搭配能形成更穩(wěn)定的收益基礎。

具體可從兩個典型年份窺見一斑:2018年上證指數(shù)跌幅達24.6%,同期中證全債指數(shù)漲幅卻達8.85%,此時“固收+”產(chǎn)品通過“少權益、多債券”的配置,仍能實現(xiàn)正收益;而在權益市場表現(xiàn)突出的2009年,上證指數(shù)大漲79.98%,中證全債指數(shù)雖下跌1.4%,但憑借權益部分的豐厚回報,“固收+”產(chǎn)品同樣能獲得可觀收益。

數(shù)據(jù)來源:Wind

從這兩個極端年份的表現(xiàn)可以看出,依托股債負相關特性與合理配置比例,“固收+”產(chǎn)品既能適當提升長期收益目標,又能有效平滑組合波動,實現(xiàn)穩(wěn)健回報。

從中長期維度更能清晰地看到“固收+”產(chǎn)品的優(yōu)勢:萬得偏債混合型基金指數(shù)近5年、10年年化收益率分別為3.01%和4.56%,分別較滬深300指數(shù)高出4.38和0.57個百分點;而在風險層面,該指數(shù)近5年、10年的年化波動率僅為3.9%和3.67%,顯著低于滬深300指數(shù)同期17.81%、18.65%的波動率,充分體現(xiàn)出“固收+”產(chǎn)品在“收益增強”與“風險控制”之間的出色平衡能力。

綜上所述,“固收+”產(chǎn)品與廣大投資者追求穩(wěn)健收益的需求高度契合。尤其在利率中長期下行、居民資產(chǎn)配置持續(xù)轉向金融產(chǎn)品的背景下,該類產(chǎn)品為投資者提供了重要的配置選擇。對于希望構建長期投資底倉、追求資產(chǎn)穩(wěn)健增值的投資者,可重點關注“固收+”產(chǎn)品在這一階段的配置價值。若面對市場估值較高、難以把握配置節(jié)奏的情形,可考慮依托優(yōu)秀管理人的專業(yè)能力,例如鵬華基金等機構在產(chǎn)品布局、風險控制和歷史業(yè)績方面均經(jīng)受市場檢驗,投資者可借助其專業(yè)管理能力,更好地把握“固收+”產(chǎn)品的投資機會,實現(xiàn)財富的長期穩(wěn)健積累。

來源:證券時報基金研究院

校對:劉星瑩