券商中國

周樂

2025-08-23 16:02

近期,A股一路上行勢如破竹,上證指數更是創下10年新高,市場賺錢效應顯著,匯聚諸多高手的私募基金趁勢再度加倉。

私募排排網最新數據顯示,截至2025年8月15日,股票私募倉位指數升至74.86%,百億私募倉位指數更是大幅攀升至82.29%,創下年內單周最大加倉幅度。

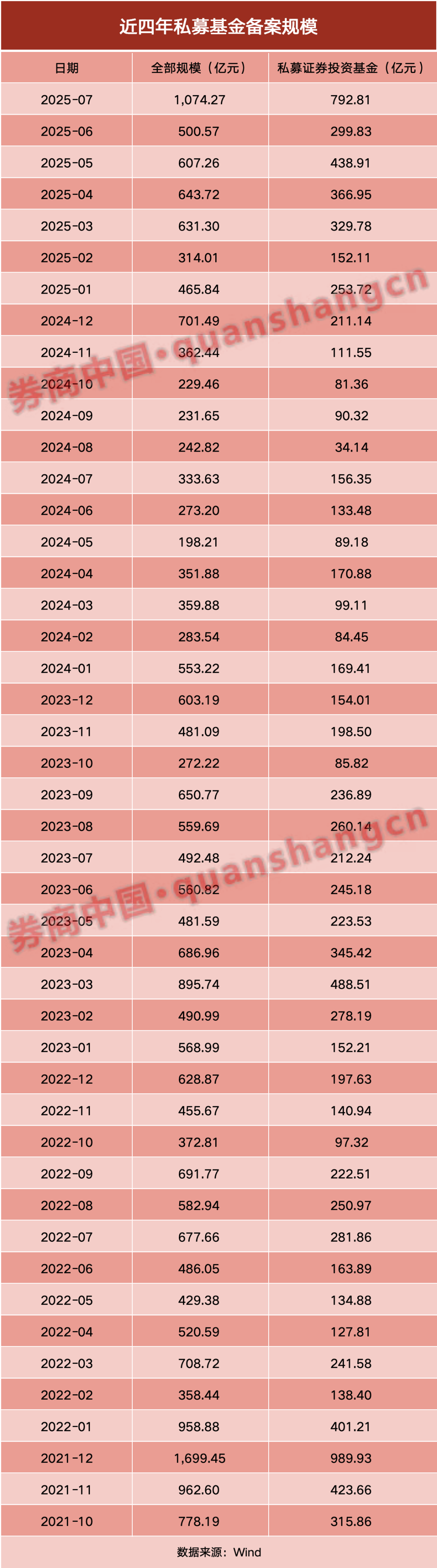

值得注意的是,增量資金正通過認購私募產品積極進場。7月新備案私募基金數量為1689只,新備案規模達1074.27億元,單月備案規模創下近4年新高,上一次單月新備案超過千億元還是2021年12月。其中,新備案私募證券基金792.81億元,這意味著大量資金都是購買的股票私募產品進場。

百億私募大舉加倉

作為市場重要的機構投資者,私募倉位變動往往被視作風向標。隨著市場信心的回暖以及賺錢效應顯著,私募基金不斷加倉。

私募排排網數據顯示,截至2025年8月15日,股票私募倉位指數為74.86%,較前一周上漲0.64%,這已經是該指數連續第二周上漲,表明股票私募加倉意愿顯著增強。

其中,百億私募大幅加倉。截至2025年8月15日,百億私募倉位指數為82.29%,較前一周大幅上漲8.16%,創下年內單周最大加倉。同時,經過這次加倉之后,百億私募倉位指數時隔4周再度重回80%上方。

不僅是整體倉位提升,百億私募的倉位分布更出現結構性變化。具體來看,滿倉百億私募占比高達61.97%,較前一周的37.16%大幅躍升;與此同時,中等倉位百億私募占比從53.25%降至31.06%,低倉和空倉比例則分別收縮至5.71%和1.26%。

從整體私募情況看,股票私募倉位指數也穩步提升。截至8月15日,倉位指數為74.86%,連續第二周上漲。其中,滿倉股票私募占比達54.80%,超過半數;中等倉位占比為25.80%,低倉和中低倉合計占比19.40%,較前一周有所下降。

排排網集團旗下融智投資FOF基金經理李春瑜表示,百億私募之所以大幅加倉,背后主要有四方面原因:一是市場行情向好。近期A股市場持續震蕩走強,整體呈現相對穩定且略帶上漲的趨勢,為投資布局提供了良好環境。二是投資者情緒樂觀。市場交投活躍,整體情緒偏向積極,投資者信心穩步增強,這一氛圍推動百億私募加大倉位配置。三是結構性機會凸顯。以AI為代表的科技領域,疊加部分周期股、醫藥股等板塊迎來配置窗口期,顯著吸引百億私募積極布局。四是賺錢效應驅動。前期市場的良好表現使部分基金積累了可觀收益,賺錢效應逐步顯現,進一步促使百億私募加倉以把握更多收益機會。

機構普遍選擇提升倉位,既說明風險偏好正在回升,也反映出資金在當下行情中更愿意“多做多賺”。尤其是百億私募在倉位調整上的果斷與快速,凸顯出頭部資金對于結構性行情的重視程度。

單月新備案規模超千億元

值得注意的是,私募大舉加倉背后,是大量的資金通過認購私募產品跑步進場。

中國基金業協會最新數據顯示,7月新備案私募基金規模超過1000億元,較6月增長114.6%,單月備案規模更是創下近4年新高,上一次單月新備案超過千億元還是2021年12月,備案規模為1699億元,是私募單月備案規模的歷史記錄。

值得注意的是,7月新備案私募證券投資基金規模將近800億元,比6月增長超160%;2021年12月,新備案私募證券投資基金規模為989.93億元,即距離歷史紀錄僅差不到200億元,顯示出當下股票私募認購的火熱。

具體來看,7月,在中基協新備案的私募證券投資基金數量為1313只,規模為792.81億元,較6月大幅增長163.8%。同期,私募股權投資基金新備案數量為131只,規模為113.57億元;創業投資基金新備案數量為245只,規模為167.89億元。

值得注意的是,去年8月—10月,私募證券新備案規模一度連續三個月低于100億元,其中8月份單月備案規模低至34.14億元,罕見的募資寒冬。然而一年后,隨著行情的回暖,私募基金迎來一輪募資熱潮。

私募:賺錢效應顯著,但市場分化嚴重

久興投資董事長王璽表示,1000億備案規模創4年新高,一方面說明市場流動性寬松,另一方面也表明資金風險偏好提升,這也能很好地解釋當前A股市場走牛的原因。

在王璽看來,推動上證指數突破3800的核心動力有三:一是流動性寬裕,7月M2增速回升至12.5%,社融超預期,外資凈流入超百億美元;二是以科創50為代表的科技板塊高景氣,創新不斷引領市場;三是政策托底和國企價值重估。總體來看,市場處于“高景氣+政策托底+資金共振”的正循環,私募備案激增帶來增量資金,推動指數上行,賺錢效應又吸引更多資金入場。

需要注意的是,這波行情與以往有所不同,市場呈現極致的結構性與價值洼地并存的顯著特征。8月以來,成交額連續超2萬億元的天數已經創下紀錄,但僅20%個股跑贏指數。

“這種分化既反映了資金向高景氣賽道的集中,也暗藏一定的市場脆弱性。大量同質化的量化策略在市場波動加劇時,回撤控制能力可能面臨考驗。外部風險也同樣不容小覷,中美關系、地緣沖突等不確定性也會很大程度擾動外資流入節奏進而影響現在的市場走勢。”王璽說。

天朗基金總經理陳建德也認為,自2024年9月底起,熊市已轉牛市,主要有三個邏輯,一是去年9月底中央政治局會議后,市場對經濟和股市的悲觀預期明顯修復,投資者信心回升;二是無風險收益率處于歷史低位,10年期國債約1.7%,銀行1年定存約1%,分紅型保險低于2%,而滬深300股息率高達3%,罕見地大幅高于無風險收益率,促使資金從存款、理財、債基流向股市;三是在美國降息和經濟增長放緩預期下,國際資金可能回流A股、港股。

“整體來看,本輪行情仍將延續,市場溫和放量,尚未過熱。今年行情呈‘杠鈴格局’,銀行股和小微盤股漲幅居前,其余板塊漲幅有限,估值仍處合理水平。當前滬深300市盈率約14倍,中證500約32倍,而中證2000估值高達150倍,明顯偏高。”陳建德說。

校對:趙燕