證券時報網

王小偉

2025-08-18 18:50

券商中國記者獲悉,近期中證協研究復盤了近四年證券業人員變動情況。

從近四年的數據來看,券商從業人員隊伍已進入存量盤整階段,行業正從“人海戰術”向“高質高效”人才戰略轉型。業務結構上,經紀業務人員規模持續收縮,人均收入已企穩回升;而投行業務近幾年增員帶來的負擔加重,仍有待深度調整。

該研究還建議,未來證券行業從四方面加大工作力度,例如頭部券商加大核心業務人才建設,進一步增加信息技術和國際化人才儲備,中小券商探索差異化經營,以及持續推進職業道德建設等。

從業人員向大中型券商集中

研究顯示,從近二十年來的行業發展看,從業人員隊伍經歷了由快速增長到存量盤整的過程。2005年到2017年人員數量每年遞增,由6.5萬人擴充到34.39萬人,隨后進入盤整階段,在32萬人至36萬人間小幅波動。

截至2024年末,券商從業人員為33.57萬人,較2021年減少7003人,降幅2.04%。

一大行業趨勢是,從業人員向大中型券商持續集中。中證協數據顯示,截至2024年末,人數最多的公司人員規模逆勢擴張至14216人,增幅11.45%;頭部券商(指綜合總資產、市值、營業收入、凈利潤、人數等指標,排名前五的券商)人數占行業總人數比例提升至17.56 %。

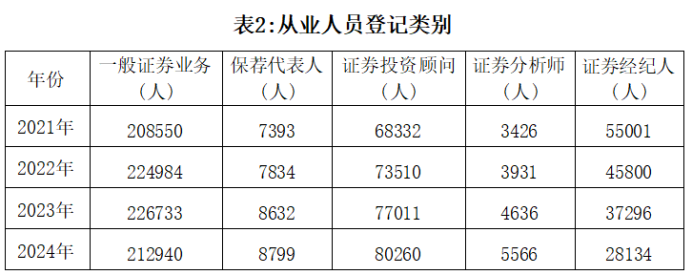

分業務來看,人員結構也深度調整。2021年至2024年,證券經紀人縮減2.7萬人,降幅48.85%;投資顧問增加1.2萬人,漲幅17.46%;證券分析師和保薦代表人分別增加2140人和1406人,增幅分別為62.46%和19.02%。這表明,行業向財富管理轉型加速,以及對研究、投行業務人員投入增加。

36歲以上從業者占比突破50%

年齡結構上,2024年,行業36歲以上從業人員占比首次突破50%,較2021年提升10.05個百分點。其中36—45歲群體占比達35.26%,成為骨干力量。從業年限分布來看,具備11—19年工作經驗的人員占比29.58%,入職未滿1年的新人占4.52%,人員隊伍向經驗化演進。

這表明,證券行業對人員增量需求變小,更多是行業內自循環和優勝劣汰,這對提升執業質量有利,但也可能出現青年人員儲備不足的問題。

教育背景上,碩士研究生及以上學歷占比從2021年的26.81%上升至2024年的34.06%。大專及以下學歷占比從15.70%下降至9.71%,從業人數減少近四成。

經紀業務人員規模持續收縮

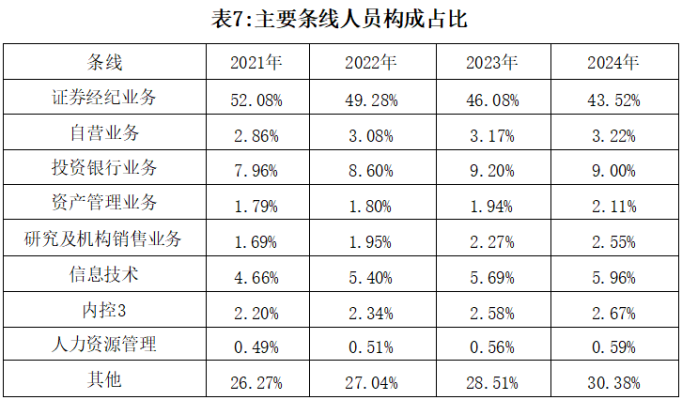

中證協還研究分析了券商主要條線人員構成占比。2021年至2024年,券商八大主要條線人員占比波動不大,但變化趨勢明顯,即經紀業務人員占比下降,其他人員占比上升。

具體來看,經紀業務人員規模持續收縮,總量從2021年的17.85萬人減少至2024年的14.61萬人,降幅18. 13%;結構上,證券經紀人大幅下降,證券投資顧問大幅增加。

從證券經紀業務人均營業收入來看,人員調整帶來人均營業收入在2022年、2023年連續兩年下降后企穩回升,在2024年超越2021年水平達到87.55萬元。

自營業務人員規模“先擴后收”,經歷2022—2023年的大幅增長后,又回落到2022年的水平。結構上,權益投資人員下降14.68%,債券投資人員增長25.06%,,量化與衍生品投資人員分別微增6.96%和8.23%。人均營收則在經歷2022年下滑后,于2024年回升至1612.53萬元。反映人員從權益投資向債券投資轉移,同時增加了量化和衍生品等新領域的人才布局。

投行業務增員帶來的負擔加重,需深度調整

研究表明,2021—2024年,投行業務人員規模從2.73萬人增長10.6%至3.02萬人,但人均營業收入卻從258.06萬元降至116.79萬元,降幅達54.74%。雖然2024年投行業務人員較2023年有所減少, 但人均營業收入依然大幅下跌。

研究顯示,長期來看,隨著注冊制改革逐漸深入和并購重組需求釋放,投行業務將迎來新的發展機遇,但投行人員儲備過于飽和的現狀仍需時間消化,人均營業收入企穩回升還需付出更多的時間和努力。

資管業務方面,資管業務人員從2021年的6126人持續增長至2024年的7073人,三年增長率分別為4.42%、7.21%、3.18%,增速放緩。人均營收在下滑兩年后于2024年止跌回升,三年增長率分別為-18.33%、-22.62%、3.25%。這說明,隨著資管業務人員數量的持續增加,人力資本投入的回報開始顯現。而且隨著新投入人員成熟度的進一步提升,這種回升態勢有望繼續擴大。

研究業務方面,2021-2024年,研究與機構銷售人員擴張47.29%,從5813人增至8562人,其中研究人員增長36.82%至6968人、機構銷售團隊激增121.39%至1594人,銷售人員/研究員配比從1:7.1優化至1:4.4。

研究稱,受費率改革等影響,交易單元席位租賃凈收入下降42.7%至144.34億元,同時,研究人員的大幅增加,也導致研報業務人均營業收入下滑30.10%至12.33萬元。研究業務價值并不限于財務表現,如研報的市場影響力、對投資決策的支持度等均可體現價值。未來,隨著研報質量和人員素質的提升,研究業務的貢獻將進一步顯現。

此外,研究還提到,2021—2024年,信息技術(IT)人員占比從4.66%提升至5.96%,人員總量增長25.37%,但IT人員占比較低的情況未發生根本性改變,與國際投行金融科技人員占比超30%相比,尚有較大差距。

進一步增加IT和國際化人才儲備

研究稱,四年來證券行業積極調整人力資源戰略,從“追數量”向“求質量”轉變,一流金融人才隊伍建設取得新進展。未來,行業可在四方面加大工作力度:

一是進一步加強專業人才的能力建設。2024年頭部券商人均營收和人均凈利潤分別為349.85萬元和97.77萬元,與同期高盛集團的人均營收839萬元和人均凈利潤226萬元相比差距顯著。具體到投行業務上,頭部券商2024年投行業務人均營收約177萬元,不到同期高盛集團投行業務人均營收約810萬元的四分之一。頭部券商可繼續加大人力投入,尤其是加強核心業務專業人才隊伍的能力建設。

二是進一步增加信息技術和國際化人才儲備。在這兩類人才儲備上,頭部券商明顯不足。2024年國內頭部券商信息技術人員占比6.50%,而高盛集團約有24%的員工為計算機工程師;頭部券商具備境外工作經驗人員占比低于3%,境外留學背景人員占26%左右,而高盛集團海外員工占比為48%。頭部券商可有序加大科技人才隊伍建設,拓寬國際化人才儲備渠道,完善跨境人才培養機制。

三是進一步探索推動特色化、差異化經營。2024年證券行業人均營收134.40萬元,僅為頭部券商的38%,說明中小券商人均效能較低。而這樣的人均效能差距是發生在頭部券商增員和中小券商減員的背景之下,說明近年來中小券商在減員過程中并沒有實現人員的結構調整,導致減員僅實現了“成本瘦身”而非“效能升級”。中小券商可結合資源稟賦、區域特色等盡快找到轉型突破口,在細分市場加快構建人才隊伍優勢,推動特色化、差異化經營取得實質性進展。

四是持續推進職業道德建設。從業人員違規炒股現象屢禁不止,投行業務違規頻發,經紀業務違規占比較高。行業可繼續深化從業人員思想政治教育,筑牢合規執業的底線思維根基,強化人員執業能力培訓,避免因能力不足引發的違規風險。

排版:劉珺宇

校對:劉榕枝