證券時報

陳霞昌

2025-08-13 23:23

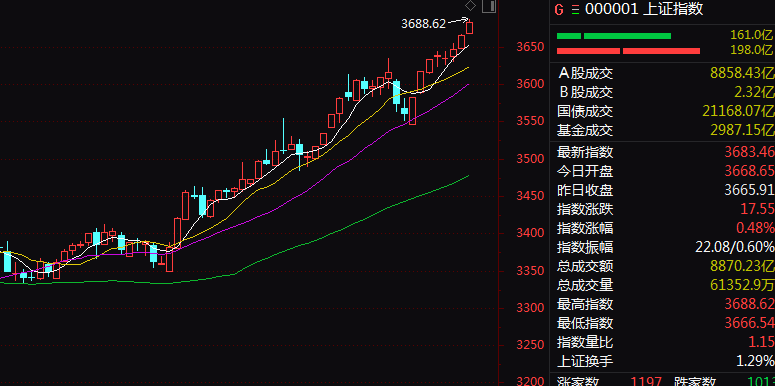

今日,A股繼續(xù)強勢上攻,上證指數(shù)創(chuàng)3年半來新高,創(chuàng)業(yè)板指大漲3.62%,逼近2500點,深證成指、滬深300等也紛紛創(chuàng)出年內(nèi)新高。成交放大至2.18萬億元,創(chuàng)近半年來新高。

盤面上,工業(yè)金屬、玻璃玻纖、消費電子、國防軍工等板塊漲幅居前,銀行、休閑食品、石油化工、水泥等板塊跌幅居前。

Wind實時監(jiān)測數(shù)據(jù)顯示,電子、通信、汽車、計算機等多個行業(yè)今日均獲得超百億元主力資金凈流入,有色金屬、醫(yī)藥生物、非銀金融、國防軍工等也獲得超60億元凈流入,機械設(shè)備則連續(xù)10日獲得凈流入。銀行遭主力資金凈流出逾38億元,食品飲料凈流出逾20億元,公用事業(yè)凈流出逾11億元。

展望后市,東莞證券指出,當前市場情緒仍維持強勢,兩融余額持續(xù)攀升至2萬億元大關(guān)并創(chuàng)十年新高,印證了本輪行情主要由增量流動性驅(qū)動的核心特征。隨著中美貿(mào)易形勢再度緩和,而8月既處于國內(nèi)政策相對真空期,又疊加上市公司中報集中披露的時間窗口,預(yù)計結(jié)構(gòu)性板塊輪動的特征將進一步凸顯。建議重點關(guān)注TMT、公用事業(yè)、醫(yī)藥、金融等板塊。

大同證券表示,短期來看,市場情緒良好,成交量能仍處于較強的區(qū)間,但需注意結(jié)構(gòu)性行情帶來的風險。而中長期來看,政策導(dǎo)向下,科技依然占據(jù)絕對的政策青睞,反內(nèi)卷、服務(wù)型消費則可能獲得階段性政策傾向,可持續(xù)關(guān)注。配置策略上,仍建議啞鈴型策略,可保留紅利板塊,逢低配置光伏、文旅等板塊。

市場熱點方面,消費電子概念午后走強,板塊指數(shù)再創(chuàng)歷史新高。龍頭股工業(yè)富聯(lián)午后快速拉升并漲停,股價創(chuàng)歷史新高,周線上呈現(xiàn)8連陽走勢,累計大漲逾112%;興瑞科技、福日電子、可立克等也紛紛于午后發(fā)力漲停。

今年以來,政府連續(xù)發(fā)補貼,以舊換新等刺激消費政策。昨日,財政部等部門再度印發(fā)《個人消費貸款財政貼息政策實施方案》和《服務(wù)業(yè)經(jīng)營主體貸款貼息政策實施方案》。兩份方案分別針對個人及部分服務(wù)行業(yè)經(jīng)營主體,為相關(guān)的消費貸款及經(jīng)營貸款提供為期一年的財政貼息。

在政策支持下,我國消費電子市場穩(wěn)步增長。QuestMobile數(shù)據(jù)顯示,在國補的刺激下,上半年智能手機市場出現(xiàn)了新機上市、銷售出貨兩旺的局面。截止到2025年6月,華為、蘋果、OPPO、vivo、小米、榮耀的活躍設(shè)備數(shù)分別達到2.88億臺、2.71億臺、2.33億臺、1.93億臺、1.21億臺、0.97億臺,同比增長率分別為2.2%、1.2%、1.1%、6.3%、0.5%、8.6%。

金屬概念股也全線走強,工業(yè)金屬、稀有金屬、稀土永磁、金屬新材料等細分板塊集體強勢上攻,銅冠銅箔臨近收盤快速拉升至20%漲停,金田股份、麗島新材、華峰鋁業(yè)、華鈺礦業(yè)等紛紛強勢漲停。

昨日,為強化行業(yè)自律,防止“內(nèi)卷式”惡性競爭,保障產(chǎn)業(yè)鏈供應(yīng)鏈安全,促進鋰行業(yè)健康有序發(fā)展,中國有色金屬工業(yè)協(xié)會鋰業(yè)分會向鋰產(chǎn)業(yè)鏈相關(guān)企業(yè)發(fā)出倡議:加強上下游協(xié)同,維護產(chǎn)業(yè)安全。秉持產(chǎn)業(yè)命運共同體發(fā)展理念,堅持市場公平競爭原則,堅決抵制無序競爭、壟斷市場、虛假宣傳等行為。

國泰海通表示,隨著全球流動性逐步寬松,疊加國內(nèi)宏觀預(yù)期向上,內(nèi)外需逐步改善,利好錫、銅等工業(yè)金屬。隨著終端需求釋放,利好下游深加工品,如稀土磁材有望在海內(nèi)外價差增大的趨勢下迎來盈利空間擴張,看好相關(guān)公司量價齊升的機會。