證券時(shí)報(bào)網(wǎng)

臧曉松

2025-07-23 22:05

近期,A股市場(chǎng)持續(xù)走強(qiáng),上證指數(shù)連續(xù)多日站穩(wěn)3500點(diǎn)關(guān)鍵心理關(guān)口,并在7月23日突破了3600點(diǎn)關(guān)口,而債市卻因“股債蹺蹺板”效應(yīng)遭遇顯著調(diào)整。

7月以來,國(guó)債期貨各品種持續(xù)走弱,信用債市場(chǎng)波動(dòng)有所加劇,多家基金公司緊急調(diào)整債基凈值精度以應(yīng)對(duì)贖回壓力,市場(chǎng)情緒趨于謹(jǐn)慎。

債市接連調(diào)整

7月23日,在A股市場(chǎng)突破3600點(diǎn)關(guān)口之際,債市再次出現(xiàn)回調(diào)走勢(shì)。

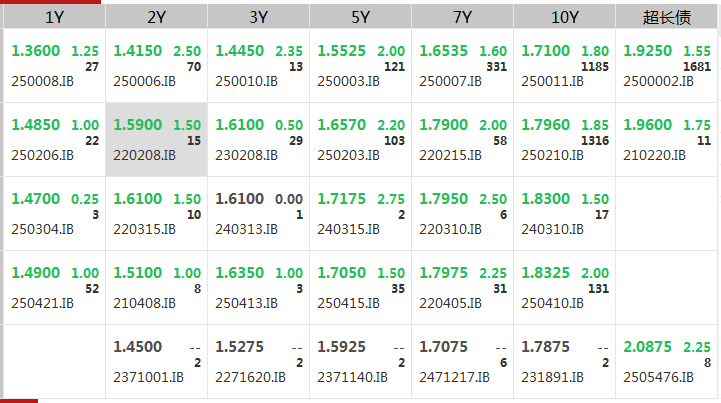

截至發(fā)稿,30年期國(guó)債期貨跌0.44%,報(bào)118.99元。自7月初以來,該國(guó)債期貨累計(jì)跌幅接近2%。

10年期國(guó)債期貨、5年期國(guó)債期貨、2年期國(guó)債期貨也均有不同程度調(diào)整。

銀行間主要利率債收益率近期接連上行。截至目前,30年期國(guó)債活躍券的收益率為1.925%,10年期國(guó)債活躍券的收益率為1.71%。而在今年7月初,10年期國(guó)債活躍券的收益率為1.6420%,30年期國(guó)債活躍券的收益率為1.85%。

對(duì)于近期債市調(diào)整的原因,中信證券認(rèn)為,近期債市調(diào)整與“反內(nèi)卷”、水利工程、“股債蹺蹺板”等因素集中反應(yīng)有關(guān)。“反內(nèi)卷”或更接近從供給側(cè)影響通脹,而水利工程基建則更多接近需求側(cè)的投資需求,但從政策落地到對(duì)物價(jià)產(chǎn)生影響并非一蹴而就。一方面供給側(cè)改革推動(dòng)通脹的可持續(xù)性和需求拉動(dòng)并不相同,持續(xù)性有待觀察,另一方面水利工程項(xiàng)目引起債券市場(chǎng)對(duì)財(cái)政加力的擔(dān)憂,但考慮到項(xiàng)目實(shí)施周期長(zhǎng),對(duì)應(yīng)潛在的政府債供給沖擊可能并不會(huì)集中落地。

今年7月14日,國(guó)新辦舉行新聞發(fā)布會(huì),中國(guó)人民銀行副行長(zhǎng)鄒瀾介紹2025年上半年貨幣信貸政策執(zhí)行及金融統(tǒng)計(jì)數(shù)據(jù)情況。“從經(jīng)濟(jì)理論和實(shí)踐經(jīng)驗(yàn)看,貨幣政策的傳導(dǎo)是需要時(shí)間的,已經(jīng)實(shí)施的貨幣政策的效果還會(huì)進(jìn)一步顯現(xiàn)。”鄒瀾表示,下階段,中國(guó)人民銀行將繼續(xù)實(shí)施好適度寬松的貨幣政策,密切關(guān)注評(píng)估前期已實(shí)施政策的傳導(dǎo)情況和實(shí)際效果,根據(jù)國(guó)內(nèi)外經(jīng)濟(jì)金融形勢(shì)和金融市場(chǎng)運(yùn)行情況,把握好政策實(shí)施的力度和節(jié)奏,更好地推動(dòng)擴(kuò)大國(guó)內(nèi)需求、穩(wěn)定社會(huì)預(yù)期、激發(fā)市場(chǎng)活力,支持實(shí)現(xiàn)全年經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)和任務(wù)。

信達(dá)證券表示,不論是“反內(nèi)卷”還是“嚴(yán)格賬期”,都是改善國(guó)內(nèi)資源配置效率的結(jié)構(gòu)性改革措施。短期內(nèi)進(jìn)一步推動(dòng)總量政策放松的動(dòng)力減弱,但其對(duì)中小銀行債券投資風(fēng)險(xiǎn)的擔(dān)憂也明顯緩和,利率下行對(duì)流動(dòng)性寬松的約束也有所下降。

債市波動(dòng)可能放大

在“股債蹺蹺板”效應(yīng)下,債市短期調(diào)整或延續(xù),但資金面中性偏松、基本面修復(fù)緩慢的格局未變,債市的調(diào)整空間或有限。

華泰證券認(rèn)為,債市調(diào)整方向相對(duì)明確、波動(dòng)可能放大,但利率上行的空間還不必過度悲觀。市場(chǎng)對(duì)基本面的核心判斷尚未根本改變,反內(nèi)卷等帶來的“再通脹”預(yù)期顯然有別于需求驅(qū)動(dòng)的物價(jià)上漲,對(duì)債市沖擊相對(duì)有限。下半年出口走勢(shì)、“反內(nèi)卷”政策效果、消費(fèi)限制與就業(yè)傳導(dǎo)等因素仍對(duì)基本面構(gòu)成挑戰(zhàn),且去年四季度因國(guó)補(bǔ)形成的高基數(shù)將影響同比數(shù)據(jù)表現(xiàn)。流動(dòng)性環(huán)境有望保持平穩(wěn),央行對(duì)資金面態(tài)度仍偏呵護(hù)。

債市需求存在支撐,中小銀行持續(xù)下調(diào)存款利率、保險(xiǎn)機(jī)構(gòu)三季度下調(diào)預(yù)定利率等。

股市仍沒有整體性的業(yè)績(jī)驅(qū)動(dòng),反內(nèi)卷利好龍頭企業(yè),后續(xù)中報(bào)業(yè)績(jī)、關(guān)稅談判進(jìn)展、地緣政治問題等不確定性因素猶存,可能階段性緩解債市資金分流壓力。

中信證券表示,短期利率可能在股商兩市外溢影響、財(cái)政發(fā)力預(yù)期、通脹抬升預(yù)期以及投資需求修復(fù)等多重預(yù)期下有所調(diào)整,但長(zhǎng)期定價(jià)邏輯并沒有扭轉(zhuǎn),關(guān)稅壓力下外需偏弱制約仍然存在,數(shù)據(jù)端改善存在較大的不確定性。總體而言,雖然債市短期“近憂”難免,但長(zhǎng)期來看“遠(yuǎn)慮”言之尚早,超調(diào)后反而可能存在博弈的機(jī)會(huì)。

校對(duì):趙燕