證券時報網

闕福生

2025-06-24 18:06

漲瘋了!

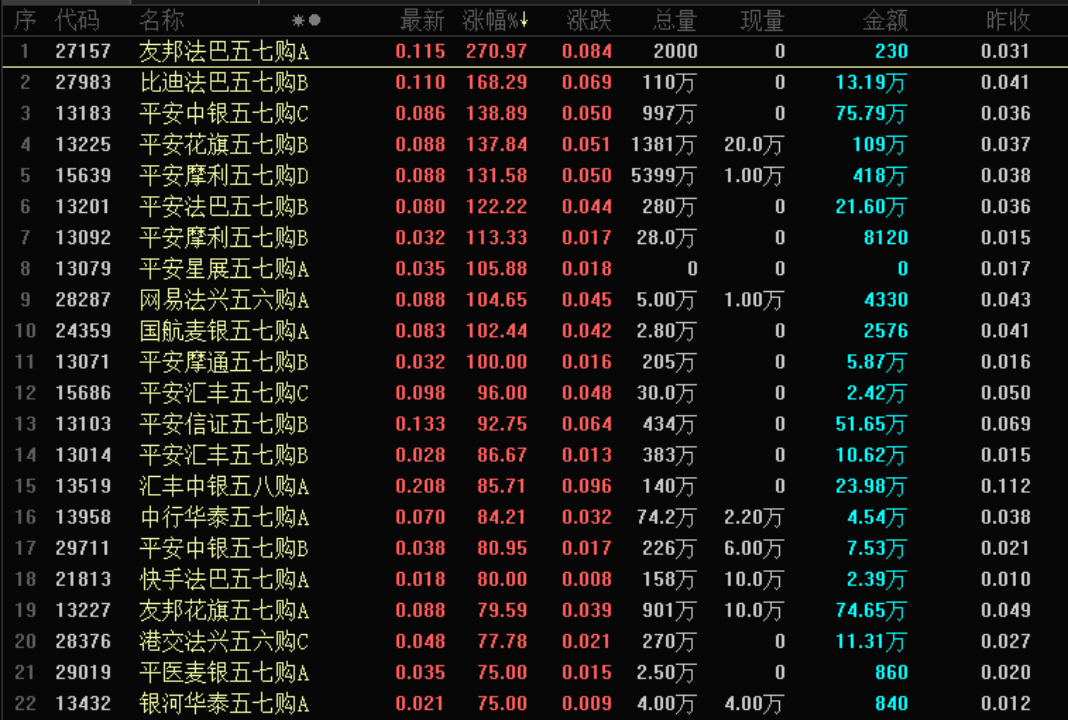

今天,中國平安的認購證全線暴漲。平安中銀五七購C大漲138%,平安花旗、平安法巴、平安摩利、平安摩通都一度實現了單日翻倍。平安星展、平安信證、平安匯豐、平安中銀等一度漲幅都在80%以上。

值得注意的是,今天友邦保險的認購證亦是暴漲,友邦法巴五七購大漲超270%,不過其成交量比較小,而友邦花旗則大漲超77%,其成交量尚可。港股中國平安已經三連陽,今天繼續大漲超3%。那么,究竟何故令其認購證遭遇瘋炒?

分析人士認為,主要有兩大原因:一是事件驅動。金融監管總局人身保險監管司近日向人身保險公司發函,就2024年分紅保險分紅水平提出監管意見,督促各公司強化資產負債統籌聯動,提升分紅保險可持續經營水平,保護消費者合法權益。有機構表示,分紅險“限令”預計利好頭部企業;二是隨著低利率環境確立,居民財富通過銀保渠道,從儲蓄存款向分紅險遷移,進而形成耐心資本、支持資本市場的鏈條正在形成。

全線暴漲

今天又見證了認購證的奇跡。中國平安在香港市場的認購證全線暴漲。平安中銀五七購C大漲138%,平安花旗、平安法巴、平安摩利、平安摩通都一度實現了單日翻倍。

中國平安H股午后仍在發力,漲幅超過3.7%。

近日,中國平安公告稱,此前其擬發行約117.65億港元于2030年到期的零息可轉換為本公司H股股份的債券。6月11日,H股可轉換債券認購協議中的所有先決條件均已達成并已完成發行。西部證券非銀首席分析師孫寅認為,中國平安此次發行可轉債,一方面融資成本更低,有利于優化公司資本結構;另一方面上述可轉債未來轉股后有助于進一步提升公司資本實力,為業務開展提供資金支持。

東吳證券也認為,本次可轉債發行將在更低資金成本下,有效補充集團資本實力。2024年7月該公司已完成35億美元可轉債發行,于2029年到期,利率為0.875%。東吳證券認為,相比此前美元可轉債,本次可轉債融資成本更低,有助于優化資本結構,并且進一步增強公司資本實力,為相關戰略推進和業務發展提供充足支持。

而中國平安之所以近日才啟動行情,亦是因為海外(特別是中東)環境向好,風險偏好回升,令到整個市場開始尋找之前被遺忘的利好。凱基最新發表的2025年下半年環球市場展望就指出,下半年港股市場會反映更多利好因素,凱基將今年全年恒指目標上調至25500點,對應預測市盈率約11倍,即下半年潛在上行空間為6.3%,而該行去年底提出的今年恒指目標為23200點。

兩大行業潛在利好

行業層面亦有利好出現。券商中國此前報道,金融監管總局人身保險監管司6月18日向人身保險公司發函,就2024年分紅保險分紅水平提出監管意見,督促各公司強化資產負債統籌聯動,提升分紅保險可持續經營水平,保護消費者合法權益。

華創證券明確指出,這有利于頭部企業。從《意見函》發布背景來看,2025年是行業推動產品結構向以分紅險為代表的浮動收益型產品轉化的第一年。受分紅險轉型影響,以及預定利率調整、個險報行合一等多方面因素,行業保費增速一度承壓,4月壽險累計保費增速實現轉正。同時,基于預定利率動態調整機制,預計7月底預定利率研究值將再度低于當前最高預定利率25bps以上,從而觸發預定利率調整,或使得分紅險地位進一步提升。在此背景下,或有少數險企存在用更高的分紅演示水平吸引客戶的可能。

分紅險《意見函》有助于規范分紅險浮動成本水平范圍,督促險企審慎確定分紅險擬分紅水平,提升資產負債匹配水平,控制行業長期發展或將面臨的“利差損”風險。從行業內部來看,普遍而言大型頭部險企資管能力建設水平更為領先,預計將“以資促負”,在審慎展業的基礎上提升產品吸引力,形成競爭優勢。

中信證券則指出,從歷史視角論證分紅險轉型的必然性,展望保險行業新周期下的發展范式;系統性梳理全部非上市壽險公司財務數據,全方位透視保險行業償付能力和資本質量,論證行業供給側集中趨勢正在進一步演繹。

隨著低利率環境確立,居民財富通過銀保管道,從儲蓄存款向分紅險遷移,進而形成耐心資本、支持資本市場的鏈條正在形成。分紅險轉型是保險公司商業模式再一次發生質變的開始,盈利對投資收益率敏感性將大幅下降,估值體系有望從PB走向PEV體系,上市保險公司均有較大配置價值。

排版:羅曉霞

校對:彭其華