證券時報網

孫憲超

2025-06-20 14:37

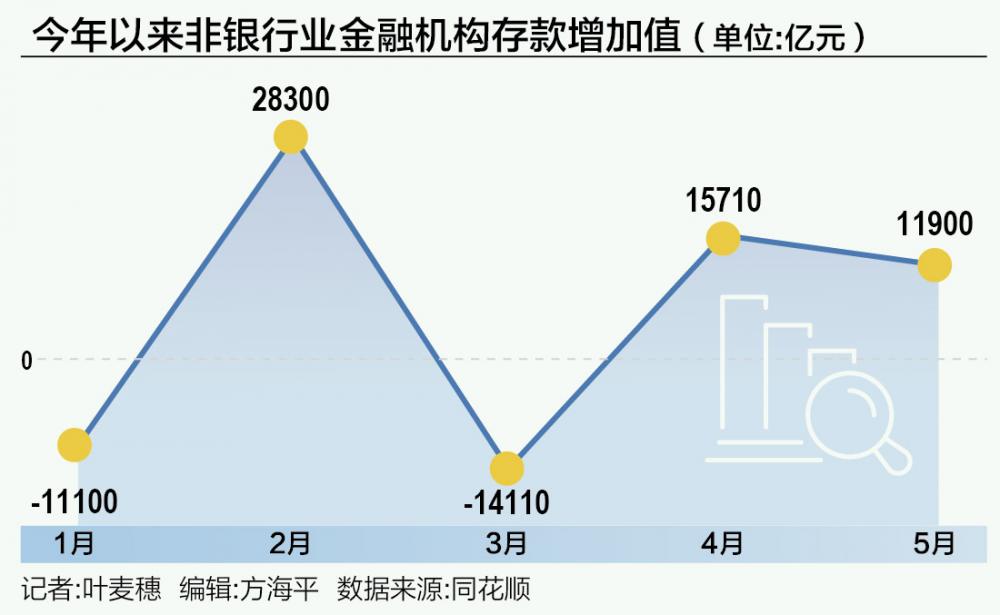

存款利率進入“1字頭”之后,“存款搬家”的情況越發明顯,央行數據顯示,5月末人民幣存款余額達316.96萬億元,同比增長8.1%,當月新增存款近2.2萬億元,較去年同期多增5000億元。其中,非銀存款單月增加近1.2萬億元,創下近十年同期新高,成為市場關注的焦點。市場預測,由于存款利率仍有下調的空間,“存款搬家”的情況仍會延續。

長短倒掛情況依然嚴重

分析普遍認為,存款利率下調引發的“存款搬家”效應,是推動非銀存款增長的原因之一。排排網財富公募產品運營曾方芳接受記者采訪時表示,5月銀行存款“搬家”現象顯著,主要受以下因素驅動:首先,以國有大行和股份制銀行為代表的多家金融機構大幅下調存款利率,1年期及以下定期存款利率普遍跌破1%,部分中長期存款利率也回落至2%區間,利率優勢的削弱直接降低了銀行存款的吸引力。其次,在銀行利率下行背景下,非銀金融機構存款及理財產品的相對收益優勢凸顯,形成一定的套利空間。再者,隨著非銀存款自律機制的完善和理財業務監管政策的持續規范,客觀上加速了資金向理財市場的轉移。

央行數據顯示,5月末人民幣存款余額達316.96萬億元,同比增長8.1%,當月新增存款近2.2萬億元,較去年同期多增5000億元。其中,非銀存款單月增加近1.2萬億元,同比多增300億元,為近十年同期高點。今年以來,非銀存款累計增加3.07萬億元,同比多增6800億元。

利率不斷下滑。6月19日,融360數字科技研究院發布5月銀行存款利率報告,數據顯示,定期存款利率全面下跌,中長期利率進入“1時代”,3年期、5年期定期存款平均利率倒掛嚴重。該份報告統計監測并分析了國內36個重點城市82家銀行共689家支行網點存款利率。

具體來看,在網點定期存款方面,數據顯示,5月,銀行整存整取存款3個月期平均利率為1.004%,6個月期為1.212%,1年期、2年期、3年期、5年期分別為1.339%、1.428%、1.711%、1.573%。

和上月相比,3個月期平均利率下降24.3BP(基點),6個月期下降23.5BP,1年期、2年期、3年期和5年期分別下降22.3BP、23.0BP、30.3BP、30.0BP。另外,值得注意的是,5年期平均利率較3年期低0.14個百分點。

今年5月20日,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行等國有六大行,率先拉開了存款利率下調的大幕。這是2025年以來首次大規模利率調整,也是自2024年10月后的第七次降息。此次調整完成后,中長期存款利率全面進入“1時代”。

隨后,股份行、城商行、農商行、村鎮銀行以及民營銀行等中小銀行陸續跟進下調存款利率,盡管調整幅度因銀行而異,但整體呈現出與大行同向的下降趨勢。

融360數字科技研究院高級分析師艾亞文認為,在宏觀經濟穩增長的大背景下,為持續降低企業融資成本,激發市場活力,推動經濟復蘇,央行將繼續實施適度寬松的貨幣政策。同時,為保障銀行體系的穩健運行,維持合理的凈息差水平,存款利率有望繼續保持下行趨勢。

存款主要向三個方向遷移

華創證券的研報認為,“存款搬家”現象其實從去年開始就已經出現明顯的跡象。大致可以分為兩個階段:第一階段是,債券收益率走高而存款利率持續下調,居民存款逐漸向理財、基金轉移。第二階段是去年9月底以來,股市回暖,多資產配置資金開始向股票市場投資。

去年4月8日,全國市場利率定價自律機制發布《關于禁止通過手工補息高息攬儲 維護存款市場競爭秩序的倡議》,明確“即日起,銀行不得以任何形式向客戶承諾或支付突破存款利率授權上限的補息。此前違規做出的補息承諾,在付息日一律不得支付。銀行應立即開展自查,并于2024年4月底前完成整改”。

規范手工補息限制了大型企業“低貸高存”的空轉套利機會。同時,央行貨幣寬松政策也推動存款利率不斷下調。在存款降息潮背景下,居民和企業存款收益趨于下降,銀行理財、貨幣基金、保險產品等的優勢顯現,部分居民和企業存款轉化為金融產品投資,“存款搬家”現象再次顯現。

去年9月24日以來,在一攬子刺激政策提振下股市回暖。為追求更高的風險資產收益,部分居民將存款投資于股票市場。

存款利率下調之后,資金會向哪個方向遷移?曾方芳表示,從資金流向來看,當前銀行存款主要呈現三個遷移方向:一是受益于市場回暖帶來的賺錢效應及產品創新,公募基金產品的吸引力顯著增強;二是收益更具競爭力的貨幣基金等非銀存款產品持續吸納銀行存款資金;三是隨著居民和企業風險偏好的逐步提升,部分資金正通過直接或間接渠道進入權益市場。

廣發證券資深宏觀分析師鐘林楠分析稱,存款利率下調后,居民以及部分企業可能將活期存款進一步轉向貨幣基金、現金管理類理財等廣義基金,直接推動了非銀存款的大幅增長。

而5月銀行理財規模的繼續增長,正是“存款搬家”效應的有力佐證。根據中信證券首席經濟學家明明測算,5月末,銀行理財規模環比增長3400億元至31.6萬億元。

“5月理財規模上行主要受益于存款降息背景下的存款搬家效應,尤其信用債市場的良好表現提升了理財產品的吸引力。”明明認為,這為理財產品提供了穩健的底層資產收益支撐,使得理財產品凈值表現相對穩定,性價比優勢進一步體現,投資者體驗改善,進而吸引更多資金流入,推動理財規模持續增長。

興業證券固收首席分析師黃偉平表示,從傳導鏈條來看,“存款搬家”可能會經過“資金面偏寬松→非銀回購放量→機構積極買債”的過程。目前“存款搬家”可能仍未結束,“非銀回購放量”或已轉向“機構積極買債”階段,并且非銀機構買債仍有較大空間,5~7月可能依然是債市做多的較好窗口期。