數據寶

周莎

2025-10-31 19:43

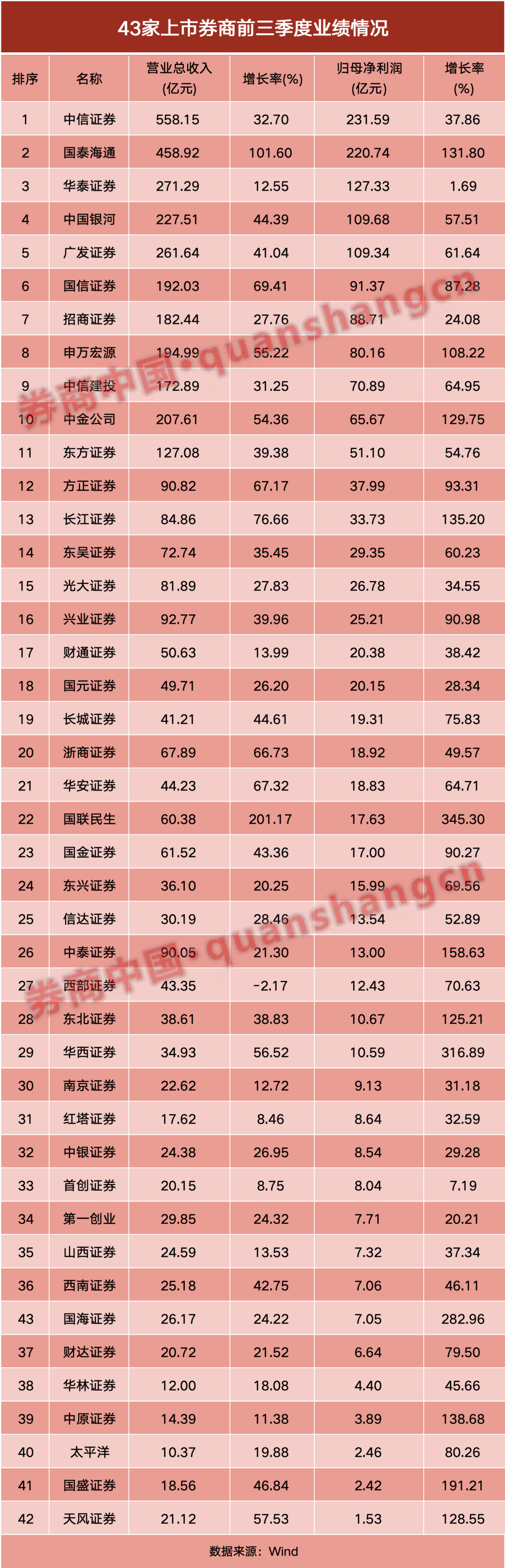

43家上市券商三季報已悉數披露。

前三季度上市券商歸母凈利潤均實現增長,超六成增幅在50%以上。其中,國聯民生、華西證券以超過3倍的增速成為“黑馬”。

經紀與自營業務是券商業績增長“雙引擎”:受益市場交投持續活躍,券商經紀業務手續費凈收入普遍高增,增速最低也有47.91%;自營業務是第一大收入來源,僅5家券商同比下滑。

與此同時,投行業務在政策暖風下顯露觸底回升跡象,手續費凈收入合計251.51億元,同比增長23.46%。不過,資管業務表現一般,手續費凈收入同比呈現“跌多漲少”格局。

超六成券商歸母凈利潤增幅超50%

在市場行情回暖的情況下,券商業績迎來爆發。43家上市券商中,除西部證券外,余下均實現營收和歸母凈利潤雙增長。西部證券前三季度營收為43.35億元,同比下降2.17%;歸母凈利潤為12.43億元,同比增長70.63%。

中信證券依然穩居行業龍頭,前三季度實現營收558.15億元,同比增長32.70%;實現歸母凈利潤231.59億元,同比增長37.86%。國泰海通位居第二,營收和規模凈利潤分別為458.9億元和220.7億元,并且同比增幅均“過百”。凈利潤百億規模以上券商還有華泰證券(127.33億元)、中國銀河(109.68億元)、廣發證券(109.34億元)。對比2025年中報,前十大券商陣容較為穩定。

從歸母凈利潤同比變動看,超六成券商增幅在50%以上。其中又有12家同比增長超100%,包括國聯民生、華西證券、國海證券、國盛證券、中泰證券、中原證券、長江證券、國泰海通、中金公司、天風證券、東北證券、申萬宏源,可以看出大型券商和中小券商兼有。業績爆發力最強的是國聯民生和華西證券,前三季度歸母凈利潤同比增長3倍有余。

歸母凈利潤增幅未超過10%的僅有首創證券和華泰證券,不過,這也跟兩家券商上年同期基數較高有關。其中,首創證券2025年前三季度實現營收20.15億元,同比增長8.75%,歸母凈利潤8.04億元,同比增長7.19%;華泰證券前三季度實現營收271.29億元,同比增長12.55%;歸母凈利潤127.33億元,同比增長1.69%。

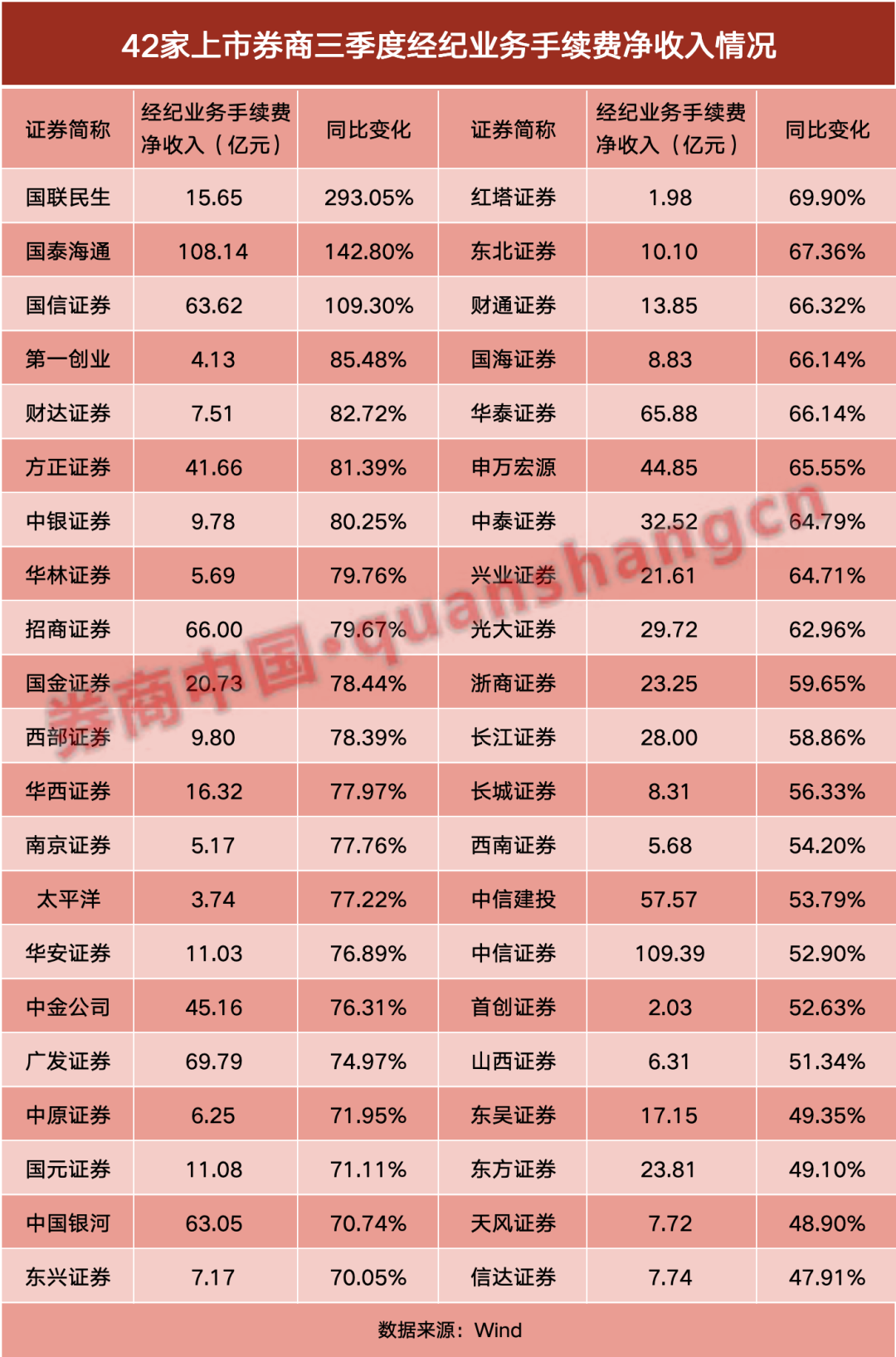

經紀業務普遍實現增長

東海證券研究指出,上市券商業績大幅增長得益于市場行情回暖下的各業務條線基本面改善。其中,三季度日均A股成交額達2.1萬億元,同比增長211%,推動兩融規模穩定在2.4萬億元平臺上,較去年同期大幅提升;此外,交投活躍帶動下的自營、資管業務也呈現邊際復蘇,推動基本面持續改善。

從三季報來看,業績增長最大的驅動來自經紀業務和自營業務收入增加。三季報中,不少券商都將營收大幅增長歸因于該點。記者根據Wind統計,42家上市券商(除國盛證券無可比數據)經紀業務手續費凈收入規模均實現高增長,最低值也有47.91%。

這一指標增幅超過100%的券商分別是國聯民生(293.05%)、國泰海通(142.80%)、國信證券(109.30%)。第一創業、財達證券、方正證券、中銀證券等中小券商經紀業務增長也呈現“加速度”。

按經紀業務手續費凈收入體量計,中信證券和國泰海通不相上下,分別是109.39億元和108.14億元,與其他券商拉開較大差距。廣發證券、招商證券、華泰證券、國信證券、中國銀河這一指標均在60億元級別。

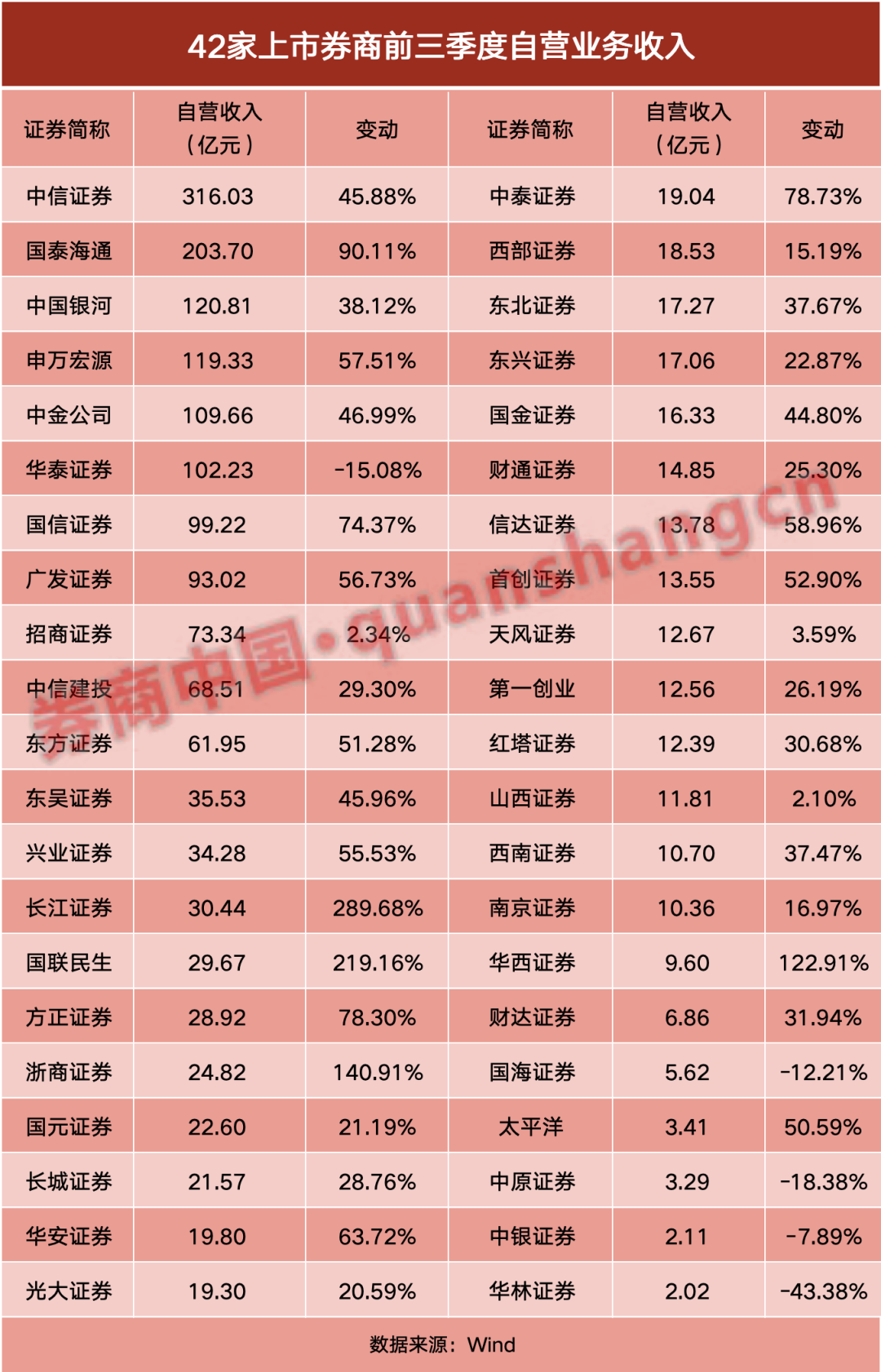

自營同比表現“冷熱不均”

投資業務方面,三季度A股市場表現強勁,主要指數均實現顯著上漲,結構性特征明顯,科技與新能源板塊引領行情,債券市場則整體走弱。在上述市場環境下,各家券商自營業務同比表現“冷熱不均”。

按照自營收入=投資凈收益+公允價值變動損益-對聯營企業和合營企業的投資收益的公式計算,37家券商自營收入實現增長。其中,長江證券、國聯民生、浙商證券、華西證券增幅超100%。

相比之下,有3家券商自營業務同比增幅不超過5%。中銀證券、國海證券、華泰證券、中原證券、華林證券出現下滑。

按絕對值看,頭部券商優勢牢固,中信證券、國泰海通、中國銀河、申萬宏源、中金公司、華泰證券這6家自營業務收入都超過百億元。

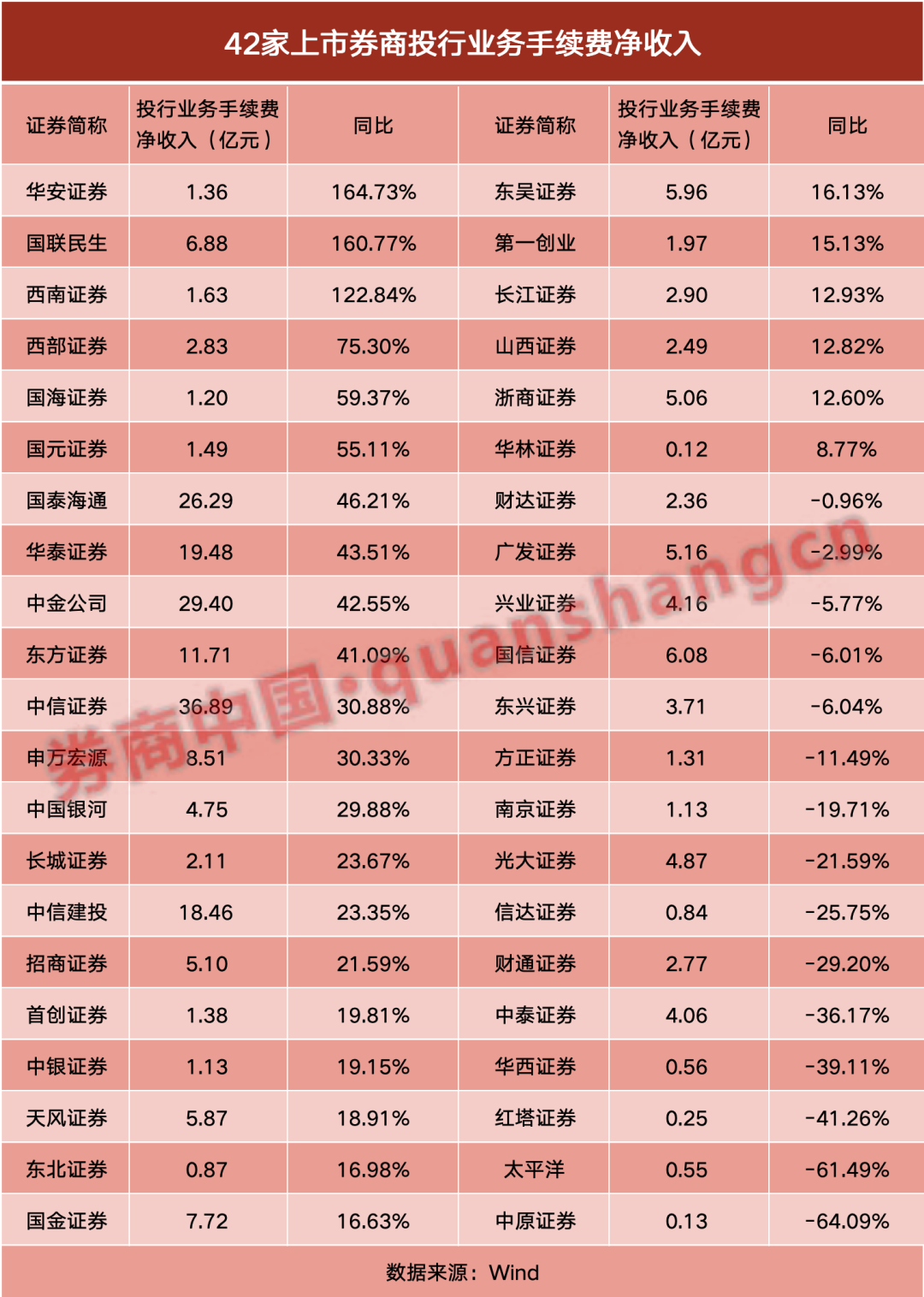

投行業務或觸底回升,資管則面臨壓力

投行業務方面,雖然仍有15家券商的手續費凈收入同比下滑,但相較上年同期,已有明顯改善。42家券商投行業務手續費凈收入合計251.51億元,同比增長23.46%。

一些投行業務素有優勢的大型券商,投行業務手續費凈收入普遍增加。三季報統計數據顯示,“三中一華”以及國泰海通占據收入榜前五名。但從增速看,華安證券、西南證券、西部證券、國海證券、國元證券等中小券商更勝一籌,其中不乏一些深耕地方且特色明顯的券商。此外,一些券商雖然仍舊同比增速為負,但降幅明顯收窄。

多位券商非銀分析師認為,券商投行業務筑底回升趨勢或明確。從市場環境來看,三季度股權融資回暖,IPO、增發、可轉債的融資規模都有增長,港股股權融資市場也持續活躍,并購重組市場暖意不減。

在近日的2025金融街論壇年會上,多項深化創業板、北交所改革的利好政策相繼推出。萬聯證券非銀分析師認為,多層次市場體系包容性和覆蓋面不斷增強,投行業務將受益。

資管業務方面,從手續費凈收入變化來看,上市券商表現則是收入下滑多過增長。42家有可比數據的上市券商中,僅有三成實現正增長,其中除大型券商外,長城證券、國金證券、東吳證券這幾家中小券商表現亦不錯,增幅均在10%以上。

但與此同時,有10家券商資管業務手續費凈收入同比下滑超30%。在業內人士看來,資管業務收入承壓,主要是受到管理費率下滑影響。

展望未來,開源證券非銀分析師高超認為,投行、衍生品和公募業務等業務有望接續改善,頭部券商海外業務崛起和內生增長導向有望驅動本輪頭部券商ROE擴張。他表示,券商板塊估值仍在低位,機構欠配明顯,繼續看好券商板塊戰略性配置機會。

排版:王璐璐

校對:祝甜婷