證券時報網

毛軍

2025-10-31 18:34

2025年以來,我國資本市場并購重組持續活躍。多項政策利好下,資本賦能產業轉型顯成效,從境內產業整合到跨境資源配置,從半導體等關鍵領域布局到智能制造產業鏈延伸,深化并購重組市場改革的各項舉措正在落地開花。

據Wind數據統計,截至2025年10月30日,年內A股市場披露的并購交易達到222起(含首次披露和進展披露),涉及上市公司244家;僅10月份A股上市公司就披露了逾百起并購重組事件的進展情況。其中,130起并購重組計劃為首次披露,近四成公布了交易金額,合計超過3000億元。

從重組目的來看,“產業導向”特征顯著,橫向整合、垂直整合、戰略合作共計128起,集中反映出企業通過資源協同、產業鏈整合,實現強化行業競爭力、拓展發展空間的核心需求。以“資產與戰略優化”為目的的重組合計47起,凸顯企業在優化資產結構、探索新增長曲線方面的主動布局。

在交易方式選擇上,發行股份購買資產(96起)與協議收購(84起)是企業的主要選擇。同時,二級市場收購、增資、資產置換、要約收購、發行可轉換債券等成為重要補充。部分企業還通過整合多種收購方式、實施組合化操作,覆蓋不同需求層次,適配各類交易場景。

從并購進度來看,當前處于推進階段的交易有120起;已完成交割的并購交易共54起,對應交易金額突破3700億元;此外,明確宣告終止的并購案例有48起。

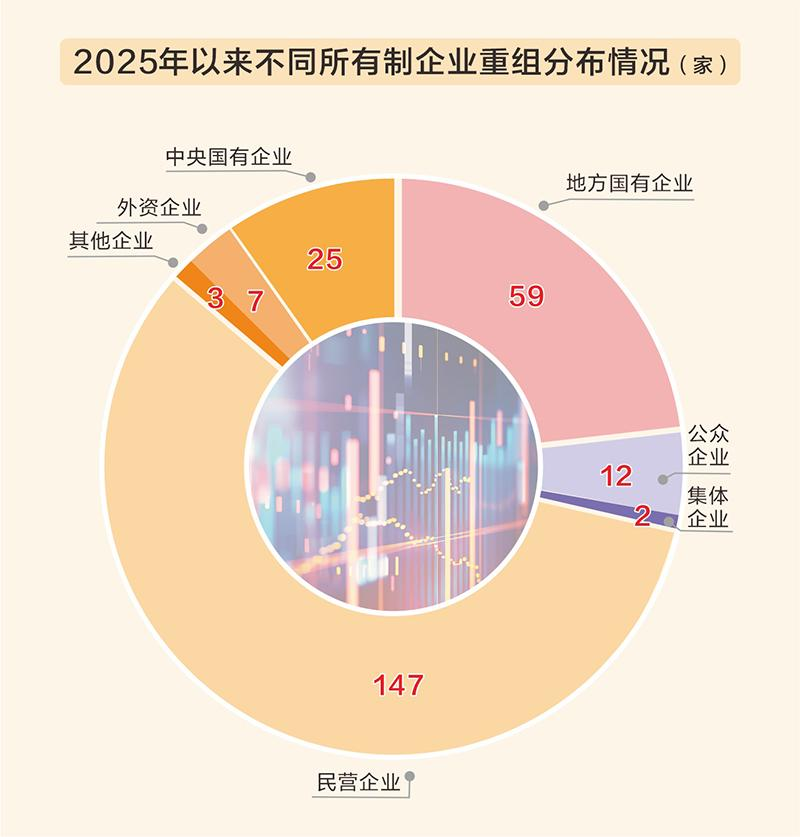

在并購活動的參與方中,從企業性質來看,民營企業以147家的數量占據絕對主導,體現出其在資本市場并購活動中的活躍性與靈活性;地方國企59家,央企25家,其并購重組活動多集中在半導體、能源、高端制造等關鍵領域;其他所有制企業24家,形成了多元主體共同參與的市場生態。

今年的并購重組市場不乏具有行業影響力的案例。中國神華以“打包注入”模式整合13家能源企業,全力打造全產業鏈能源旗艦;國泰君安吸收合并海通證券,通過資源整合與優勢互補,加快向國際一流投資銀行邁進的步伐;富臨精工聯手寧德時代共同對其子公司江西升華新材料有限公司增資擴股,以深化合作并推進磷酸鐵鋰研發、儲能市場拓展等業務。

其中,“A控A”并購案例頻現,推動整個產業從“分散競爭”向“集約發展”轉型,為產業鏈整體競爭力提升注入強勁動力。例如,海光信息吸收合并中科曙光100%股權,被業內視為國產算力產業鏈從“碎片化追趕”邁向“體系化突圍”的標志性事件。2025年9月16日,中國船舶換股吸收合并中國重工的股份于上海證券交易所上市,雙方將整合旗下船舶制造、海洋工程、動力裝備等核心資產,形成覆蓋船舶設計、建造、維修全產業鏈的超級平臺,“中國巨輪”即將啟航。

2025年的中國并購市場,正邁入一場意義深遠的深度變革期。高效的審核機制讓并購交易流程不斷“提效減時”,多樣化的支付方式則提供了更靈活的操作空間。與此同時,政策對市場生態的引導與重塑,正推動并購重組從“企業單打獨斗”走向“多方聯動、協同賦能”。隨著并購重組的重心從規模增長轉向質量優化,從短期財務投資轉向長期產業協同,其在驅動經濟轉型升級中的引擎價值,也將愈發凸顯。