證券時報網

闕福生

2025-09-19 08:43

8月份央行金融數據中,“8月新增居民存款1100億元,同比大降6000億元;新增非銀存款11800億元,同比多增5500億元”的數據使得居民“存款搬家”成為了市場熱議的話題。

盡管對于存款是否真的“搬家”還存在分歧,但由于存款利率的下降,以及權益市場的回暖等因素,資管產品以其相對存款較高的收益,吸引力逐漸上升是不爭的事實。

而這一資產配置的趨勢則更為明顯地體現在了上市公司的理財偏好上。

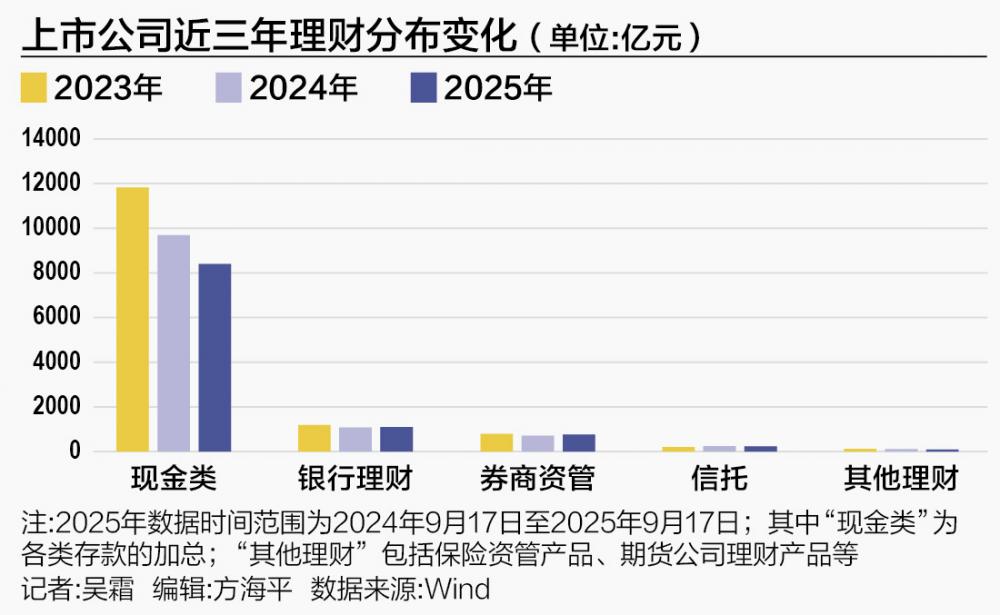

近日,記者統計了連續5年上市公司理財數據發現,從整體規模來看,上市公司理財規模(包括購買存款以及各類理財產品在內)呈現下降趨勢,截至9月17日,最近一年的認購金額合計1.10萬億元,較高點,也就是2022年的1.49萬億元下降了26.17%,降幅超過四分之一。

中信證券首席經濟學家明明認為,上市公司理財規模自2022年高點持續回落,主要源于對資金空轉的嚴控,由此銀行結構性存款額度存在管控要求。

但是從近三年的數據來看,現金類占比盡管最大,在70%以上,但呈現明顯的下滑趨勢;而銀行理財、券商資管、信托等產品占比則是在不斷上漲,最近一年占比分別為9.93%(僅次于現金),6.87%和2.07%。

上市公司理財“轉軌”

近期,多家上市公司發布委托理財相關的公告。

9月18日,華潤三九醫藥發布公告稱,擬使用不超過100億元自有資金投資銀行及其下屬銀行理財子公司理財產品;天士力醫藥稱,將使用不超過30億元人民幣購買銀行及其下屬理財子公司中低風險收益型理財產品。

記者梳理多份公告發現,上市公司投資理財產品的資金大多是自有資金,購買產品多為結構性存款和銀行理財,從期限來看,一般在6月到1年左右,不會過長。

不難發現,上市公司投資理財的需求,一是獲取穩定的收益,二是具有一定的流動性。一位科技企業的財務部門負責人對記者表示,“對于早期初創企業來說,一般對投資理財的需求不大,因為資金主要會使用在企業自身的經營當中。而在發展穩定之后,出現資金沉淀,一般會與其有過信貸或存款代發等業務合作的銀行溝通,購買理財產品,但對產品的選擇會非常謹慎,風險偏好很低。”

一位銀行理財公司負責人也向記者表示,今年看到的理財市場呈現的趨勢之一是對公理財的爆發。“由于存款利率的下行,企業盈利壓力增大,因此資金保值增值的需求更強。此外,隨著今年權益回暖,以及其他資產,比如黃金、海外市場的收益表現越來越有吸引力,銀行理財重新回到對公客戶的視野。長遠來看,對公理財的規模有望實現穩健的增長。”

上海金融與發展實驗室首席專家、主任曾剛認為,上市公司銀行理財、券商資管、信托等產品配置占比持續提升背后原因有三:首先,宏觀流動性持續寬松,導致企業持有大量現金的“機會成本”上升。存款利率持續走低,傳統活期、定期存款的收益率已難以覆蓋企業的資金保值增值需求;而資金閑置還會拖累企業的財務表現和股東回報率。

其次,“資管新規”落地帶來的行業變革推動了理財產品的“凈值化”、多樣化發展。銀行理財打破剛兌、凈值波動可控,但相比于銀行存款提供更高的收益率和靈活性;券商資管、信托產品則可根據企業風險偏好和流動性需求,進行個性化定制,涵蓋債券、權益、混合等多類底層資產,豐富了上市公司的配置選擇。

第三,上市公司在優化資金結構、提升資產回報效率層面也愈發重視。企業經營環境不確定性增加,更需要靈活調用沉淀資金,應對流動性風險和抓住戰略機遇。靈活的理財配置既能提升收益,也可隨時響應企業用款需求。

降息之下,理財性價比凸顯

存款利率的持續下行,尤其是手工補息被禁止之后,原來企業通過較大的金額換取較高的利息的模式消失,銀行理財的性價比凸顯。

普益標準9月16日發布的數據顯示,截至2025年8月29日,全國現金管理類產品的平均近7日年化收益率為1.32%;固收類產品過去三個月投資收益為0.50%,較上月下降5BP;過去六個月投資收益為1.12%,較上月上升6BP。

從具體期限來看,短期固收類產品過去六個月投資收益達0.98%,較上月上升3BP;中期固收類產品過去六個月投資收益達1.18%,較上月上升10BP;長期固收類產品過去六個月投資收益達1.39%,較上月環比上升11BP。

整體來看,均高于同期限的存款產品。

在上市公司投資的存款類產品中,占比最高的是結構性存款,截至9月17日近一年的投資規模為6811.17億元,雖然占全部投資的超過六成,但同比下滑了1000億元左右。明明認為,當前結構性存款基本為真結存,若掛鉤的期權方向與實際偏離較大,結存最終兌付收益可能趨近于0,對企業客戶吸引力也有一定程度的減弱。

此外,他認為,在手工補息整改和存款降息的影響下,上市公司在穩健基礎上已經開始逐步尋求更高收益。從趨勢來看,已經開始逐步接受更高風險等級的產品以提升收益,尤其是部分民營資本,已經開始嘗試一些含權類理財產品。

資管機構躍躍欲試

從企業盈利端來看,由于利潤重回增長,上市公司用于理財的資金總規模也有望修復。此前,上市公司的理財規模下降一定程度上與企業盈利狀況不佳有關。Wind數據顯示,2022年到2024年之間,全部A股上市企業的凈利潤連年下滑,基本上呈現一年減少1000億元的趨勢,但今年上半年,上市公司盈利出現扭轉,開始同比回升。2025上半年,全部上市A股企業的凈利潤為3.21萬億元,同比上升2.23%。

對于對公財富市場,一些資管機構已經開始積極布局。

記者發現,包括建信理財、交銀理財、民生理財、浙銀理財等在內的多家理財子公司都會定期在其公眾號上發布對公理財產品推薦。

2021年到2023年期間,由于理財產品剛剛開始凈值化轉型,又遭遇了幾次債市的波動,盡管上市公司整體投資理財的規模都有所下降,但銀行理財尤其嚴重,2023年幾乎腰斬。但隨著凈值化的進一步發展,市場接受度提升,以及銀行理財公司應對市場波動的能力提升,上市公司配置理財的規模又開始緩慢回升。

在此過程中,銀行行業對于對公客戶的財富需求也有了進一步的認知。一位合資理財子負責人告訴記者,在存款利率下行的情況下,公司理財需求旺盛。企業對報價、安全性和流動性的要求都很高,因此,理財子一般會提供封閉式的定期產品。贏取對公理財這一市場,更加考驗理財子和母行渠道的協同能力,滿足母行對公客戶的資產配置需求。

曾剛認為,對銀行、券商及信托等資管機構來說,這一趨勢蘊含巨大機遇。建議資管機構,一是深耕機構客戶需求,提升產品定制化、靈活性和透明度,如推出現金管理工具、按需定制短期理財、定制型債權計劃等;二是強化客戶服務體系,如專屬賬戶經理,實時對接企業財務與流動性需求,提供一站式解決方案;三是提升風控能力,以高信用等級資產、流動性管理工具,贏得企業對安全性和收益性的雙重信任。

他表示,“總體上看,上市公司理財市場正加速機構化、專業化,資管機構必須通過轉型升級,緊扣客戶核心需求,才能牢牢把握市場發展的趨勢,夯實自身的競爭能力。”