每日經濟新聞

陳晨

2025-09-19 09:19

在黃浦江兩岸,一場輔助駕駛產業變革正全面展開。

伴隨著“咔嗒”一聲,無人出租車的車門自動解鎖,《證券日報》記者進入汽車后排坐下,車內只有記者一人,在中控屏按下“開始行程”圖標后,汽車的轉向燈隨即亮起,方向盤緩緩轉動,車輛平穩匯入上海浦東市區的車流中。

這一頗具科技感的場景,如今在上海街頭越來越常見。Robotaxi(無人駕駛出租車)的加速落地,是上海輔助駕駛產業蓬勃發展的一個縮影。近年來,隨著政策的持續加碼和企業的相繼布局,上海正加速向全球輔助駕駛領先城市邁進。近日,《證券日報》記者實地走訪上海地區多家企業,進一步探尋上海輔助駕駛產業現狀、發展密碼和未來趨勢。

“政策+資本”驅動

輔助駕駛行業在上海的快速發展,離不開政策規劃、路權開放、牌照發放、產業協同、技術驗證、消費習慣培養等方方面面的政策支持。

比如,2022年,上海市發布的《上海市加快智能網聯汽車創新發展實施方案》提出,到2025年,全市智能網聯汽車產業規模力爭達到5000億元。2023年,浦東新區首批無駕駛人智能網聯汽車道路測試牌照發放。2025年7月份,上海經濟信息化委等部門聯合發布《上海高級別自動駕駛引領區“模速智行”行動計劃》,提出到2027年,上海將實現L4級自動駕駛載客突破600萬人次,基本建成全球領先的高級別自動駕駛引領區,形成具有國際競爭力的智能網聯產業集群。

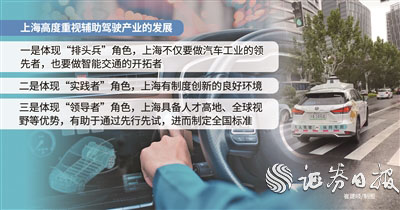

“上海高度重視輔助駕駛產業的發展,第一是體現‘排頭兵’角色,上海不僅要做汽車工業的領先者,也要做智能交通的開拓者;第二是體現‘實踐者’角色,上海有制度創新的良好環境;第三是體現‘領導者’角色,上海具備人才高地、全球視野等優勢,有助于通過先行先試,進而制定全國標準。”安永大中華區戰略與交易咨詢合伙人、先進制造與移動出行(汽車)行業主管合伙人葉亮對記者表示。

輔助駕駛產業正進入爆發期,而上海雄厚的產業鏈實力,有助于其進一步鞏固“領導者”地位。工業和信息化部數據顯示,2024年,上海共推廣新能源汽車27.83萬輛,歷年累計推廣164.5萬輛,推廣規模居全球城市第一。累計建成各類充電樁91.3萬個、換電站225座,車樁比約1.8:1,在全國處于領先地位。

上汽集團、特斯拉等企業構建了以上海為中心的長三角零部件供應鏈體系,汽車成為上海制造業的支柱產業。智能網聯、輔助駕駛作為未來汽車的標配,也成為上海深入推進新型工業化、打造新質生產力的重要抓手。

與此同時,上海輔助駕駛產業持續受到資本青睞。市場機構IT桔子數據顯示,2019年至2024年,我國無人駕駛行業共發生投融資事件220起,其中上海區域發生52起,占比為23.64%,顯示出資本對上海輔助駕駛企業的信心。

此外,無論是傳統的汽車零部件企業,還是哈啰等互聯網企業,均在穩步推進輔助駕駛。上海徠木電子股份有限公司相關人士對《證券日報》記者表示,公司累計開發2000多款汽車連接器及組件產品,全面覆蓋智能座艙、智能輔助駕駛、發動機、三電及整車連接系統,同時也在依托TSN(時間敏感網絡)系統,參與高階輔助駕駛技術開發。

“上海具備推廣輔助駕駛的所有先決條件,包括主機廠、生態服務商、技術企業、通訊基礎、使用場景、消費者接受度、行業監控、政策指導,因此,其有望成為全球輔助駕駛產業高地。”葉亮表示。

競逐“Robotaxi第一城”

業內人士認為,輔助駕駛產業的發展,需要在應用場景上實現突破,從而形成“滾雪球”效應。從港口智能重卡、郊區無人環衛、外灘觀光巴士到浦東無人駕駛出租車,上海擁有豐富的應用場景,為輔助駕駛技術的落地提供了肥沃的土壤,是未來“Robotaxi第一城”的有力競爭者。

上海在Robotaxi產業布局已久。早在2019年9月份,上海市就發布《上海市智能網聯汽車道路測試和示范應用管理辦法(試行)》。同年,滴滴出行相關人士對外表示,將在上海的特定區域內推行無人駕駛出租車服務。

今年7月26日,上海Robotaxi產業迎來重磅時刻。上海正式發放首批智能網聯汽車示范運營牌照,這標志著上海智能網聯汽車示范運營邁入常態化、規模化新階段。隨后,上海的無人駕駛出租車在浦東、臨港等地正式投入運營。

Robotaxi的投入運營,被業內認為是輔助駕駛行業的“里程碑”時刻。“收1元錢車費,比拿10億元融資更有里程碑意義。”有分析人士評價。

在運作模式上,針對Robotaxi“技術落地難、合規成本高”的痛點,上海要求科技企業與傳統出租車企業組建“聯合運營體”申請牌照,將科技企業的算法優勢與傳統企業的運營經驗深度綁定。分析人士認為,通過“科技+傳統”的合作模式,上海有效降低了Robotaxi業務的落地門檻,對科技公司和傳統企業來說是雙贏的方式,若后續推廣成功,該模式有望成為國內乃至全球Robotaxi商業化落地的樣本。

“輔助駕駛應用到什么場景,如何催生出更大的需求,將直接影響整個行業的發展。以2C端為例,只有真正對接到消費者需求,解決核心場景痛點后,才能在消費者中實現普及。上海的2C市場相較于其他城市,在居民年齡、面積區域等方面都具備優勢。”里斯戰略咨詢汽車事業部總監、高級顧問趙春璋在接受《證券日報》記者采訪時表示。

商用場景不斷擴圍

與Robotaxi業務相比,上海商用輔助駕駛產業的發展則更為成熟,并誕生了一批有代表性的行業企業。

在上海松江等地區的街頭或園區,無人駕駛的環衛車已經成為“常客”。其能夠自動完成路面清掃、繞障、傾倒垃圾等任務,感應到行人或車輛靠近時,還會自動避讓。早在2018年4月份,上海仙途智能科技公司(以下簡稱“仙途智能”)便推出首個無人駕駛清掃車隊,適用于封閉園區場景,支持夜間低速清潔作業。

而在臨港等普通市民較少走訪的港口地區,無人重卡、無人物流車等產品也已獲得較大規模的應用。上海西井科技股份有限公司(以下簡稱“西井科技”)、上海友道智途科技有限公司(以下簡稱“友道智途”)是該領域較為知名的企業,其中西井科技目前已啟動IPO輔導。

“環衛、港口、礦區等場景,非常適合輔助駕駛的落地。”深圳華道研究咨詢有限公司合伙人王志球對《證券日報》記者表示,環衛車通常低速運行,安全可控度比其他輔助駕駛應用場景更高;港口等場景流動人員少、車速慢、運營線路相對固定,無人車的應用難度相對較低。同時,上述場景中,相關企業也面臨員工老齡化、人工成本高、安全隱患等現實問題,對無人化產品的付費意愿更強。

除了在國內開展應用之外,多家商用輔助駕駛企業也在加快“出海”步伐。據悉,仙途智能是國內首個完成海外環衛場景商業化落地的無人駕駛企業,目前產品已進入北美、中東、歐洲等市場。而友道智途近期則攜40臺L4級智能駕駛集卡,參與南美首個智慧港口錢凱港的建設。

一位不愿意透露姓名的企業人士對《證券日報》記者表示,從技術層面來看,中國的智能駕駛技術在全球范圍內處于領先地位,尤其是在港口等應用場景,“出海”是中國企業的巨大機會。

未來,隨著港口等場景的無人化趨勢延續,商用輔助駕駛行業將迎來更加廣闊的發展空間。頭豹研究院統計顯示,目前中國已建成18座自動化集裝箱碼頭,在建(含改造)自動化碼頭27座,2023年中國無人駕駛商用車市場規模為1088億元,預計2028年中國無人駕駛商用車市場規模將達14492億元,年均復合增長率為67.8%。