證券時報網

王一鳴

2025-09-19 09:44

北京時間9月18日,美聯(lián)儲宣布2025年首次降息,美國聯(lián)邦公開市場委員會(FOMC)議息會議決定降息25個基點。

近期,美聯(lián)儲降息也成為了有色金屬期貨、股票走勢的最重要風向標,尤其是金融屬性較強的銅、黃金。

在某投資者論壇,更有投資者將其北方銅業(yè)視作“美聯(lián)儲概念股”。

而就在美聯(lián)儲降息落地的前一日,北方銅業(yè)剛剛收獲了一個漲停。

當天,公司最高價升至15.25元,年內漲幅達到97.4%的同時,創(chuàng)出公司1997年4月上市以來的28年新高。9月18日,北方銅業(yè)股價雖然有所回落,但收盤價仍然達到14.45元。

北方銅業(yè)前身為南風化工集團,后因重大資產重組事項主營業(yè)務發(fā)生變更,并于2022年更名為北方銅業(yè)。

值得注意的是,該公司年初剛剛完成了一筆9.7億元左右的再融資,彼時發(fā)行股票數(shù)量為1.32億股,發(fā)行價格僅為7.3元/股。

如今隨著公司股價上漲,前期參與股份認購的機構獲益頗豐。按照公司最新股價計算,認購機構在短短三個季度已經取得了一倍左右的收益。

而在今年7月份,以上年初時增發(fā)的股份便已經解除限售。

杠桿資金流入明顯

因為有上述資產重組事件,北方銅業(yè)的歷史業(yè)績走勢不夠線性。

2021年開始,上市公司的營收、利潤等主要經營數(shù)據(jù)出現(xiàn)爆發(fā)式增長,其中規(guī)模更是由10億元級別直接膨脹至百億規(guī)模。

重組完成后,北方銅業(yè)主營業(yè)務由無機鹽化工業(yè)務,變更為銅金屬的開采、冶煉、銷售及深加工業(yè)務,具體產品包括陰極銅、金和銀等稀貴金屬,這構成了公司主要的業(yè)績來源。

定期報告數(shù)據(jù)顯示,2024年,公司陰極銅、貴金屬產品營收占比分別達到79.97%、15.41%。而公司銅板塊的核心載體,則是一座自有礦山銅礦峪礦,以及32萬噸/年的陰極銅產能。

不過,與紫金礦業(yè)等頭部礦商相比,北方銅業(yè)的“一體化”程度較低,銅精礦等原料需要外部采購。

以今年上半年為例,北方銅業(yè)近期接受調研時給出的數(shù)據(jù)顯示,公司上半年生產銅精礦含銅2.17萬噸,電解銅13.7萬噸。

“原材料采購以外購銅原料為主,為釋放公司電解車間產能,公司會根據(jù)情況采購一定數(shù)量的雜銅及粗銅作為補充,實際采購數(shù)量依市場情況而定。”北方銅業(yè)定期報告指出。

以上原料結構,使得公司銅產品的盈利能力與行業(yè)龍頭相差明顯。

2024年,北方銅業(yè)的陰極銅產品毛利率僅為7.78%,而同期“一體化”程度較高的企業(yè)毛利率則普遍在40%以上,西部礦業(yè)也達到17.44%。

所以,單純從盈利角度比較,北方銅業(yè)的利潤率介于上游礦商、下游冶煉企業(yè)之間,屬于是“半礦商、半冶煉”類型的銅企。

上半年,即便基金小幅增持了北方銅業(yè),但是放在二級市場上,公司并不算是機構重點跟蹤的對象。

以Wind收錄的研報為例,今年尚無賣方機構覆蓋北方銅業(yè)并出具相關報告,然而公司股價漲幅卻遠遠跑贏了多數(shù)銅業(yè)公司。

據(jù)統(tǒng)計,年初至9月17日,申萬銅板塊的16家樣本公司平均漲幅為62%,北方銅業(yè)漲幅則達到97.4%左右,位列同行業(yè)第四位。

基本面也只是股價波動的諸多變量之一。當市場情緒升溫時,往往一個好的公司名字就可能引發(fā)資金炒作。

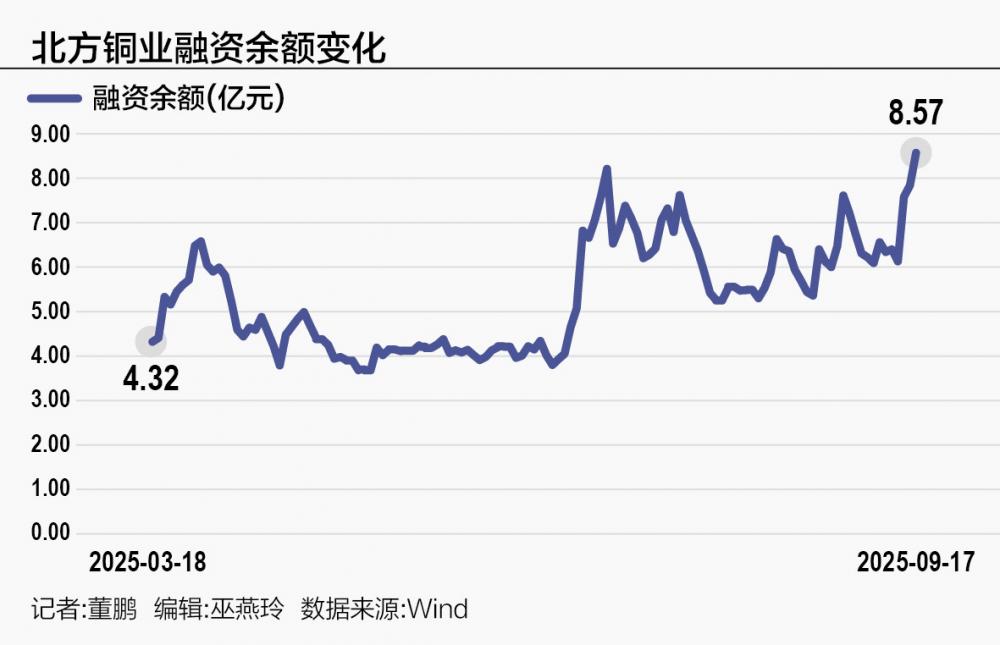

在近兩個月的加速上漲過程中,北方銅業(yè)便吸引了不少杠桿資金。

相關數(shù)據(jù)顯示,6月末,北方銅業(yè)的融資余額保持在4億元左右,而到9月中旬不斷刷新歷史時,其融資余額快速提升至7億元以上。

9月17日,北方銅業(yè)漲停當天,公司成交額為40.67億元,單日融資買入額達到5億元。公司融資余額,也增加至8.57億元,較6月末時候增加倍余,與公司股價一同創(chuàng)出歷史新高。

估值超行業(yè)龍頭

目前,北方銅業(yè)已擁有從勘探、開采、選礦、冶煉到深加工的一體化產業(yè)鏈。

在前述銅礦、冶煉業(yè)務的基礎上,北方銅業(yè)也在謀求向產業(yè)鏈下游進一步加碼,并于年初進行了一筆9.7億元的再融資,用于建設年產5萬噸高性能壓延銅帶箔、200萬平方米覆銅板等項目。

根據(jù)歷史公告,上述再融資發(fā)行股票數(shù)量為1.32億股,發(fā)行股票價格為7.3元/股。

如今,隨著公司股價不斷刷新歷史新高,年初獲得股份配售的諾德基金、財通基金和自然人徐建強等18名投資者,在,短時間內取得了可觀收益。

以獲配金額最高的諾德基金為例,公司獲配金額為2.01億元。

9月18日,北方銅業(yè)股價雖然有所回落,但收盤價仍然達到14.45元,如果按照前述增發(fā)價格估算,當前收益率已經達到98%左右。

此外,由于年初再融資的股份鎖定期僅為6個月,上述增發(fā)的1.32億股已經于今年7月中旬解除限售。

短時間內取得的超額收益,加上美聯(lián)儲降息交易預期的落地,前述參與增發(fā)機構出售股份的可能性隨之增加。

實際上,與其他銅業(yè)公司相比,二級市場很少會給予北方銅業(yè)如此高的估值。

相關數(shù)據(jù)顯示,2022年至2024年,北方銅業(yè)每股收益均保持在0.35元,2024年、2025年上半年每股收益為0.26元。

由于實在缺少賣方研報覆蓋,目前Wind也沒有對公司2025年全年的盈利預測。而如果按照相對樂觀的預期,并將上半年業(yè)績進行年化估算,全年每股收益可以達到0.52元。

截至9月18日收盤,北方銅業(yè)最新價為14.45元,以此估算的市盈率在27.8倍左右。

而機構覆蓋力度更大的其他頭部銅業(yè)公司,采用Wind賣方一致盈利預測結果與最新價計算的最新市盈率,普遍保持在17倍以下。

以申萬銅板塊市值最高的前五家公司為例,紫金礦業(yè)、洛陽鉬業(yè)、江西銅業(yè)、銅陵有色與西部礦業(yè),最新市盈率分別為14.98倍、16.29倍、12.48倍、16.26倍和11.96倍,平均值則為14.39倍。

上述背景下,北方銅業(yè)較高的估值水平能否延續(xù),仍待后續(xù)市場給出答案。