每日經濟新聞

2025-09-10 07:15

上市豬企8月銷售數據陸續披露。

神農集團8月銷售數據顯示,當月公司商品豬銷價降至13.87元/kg,較上月下降近0.86元/kg。

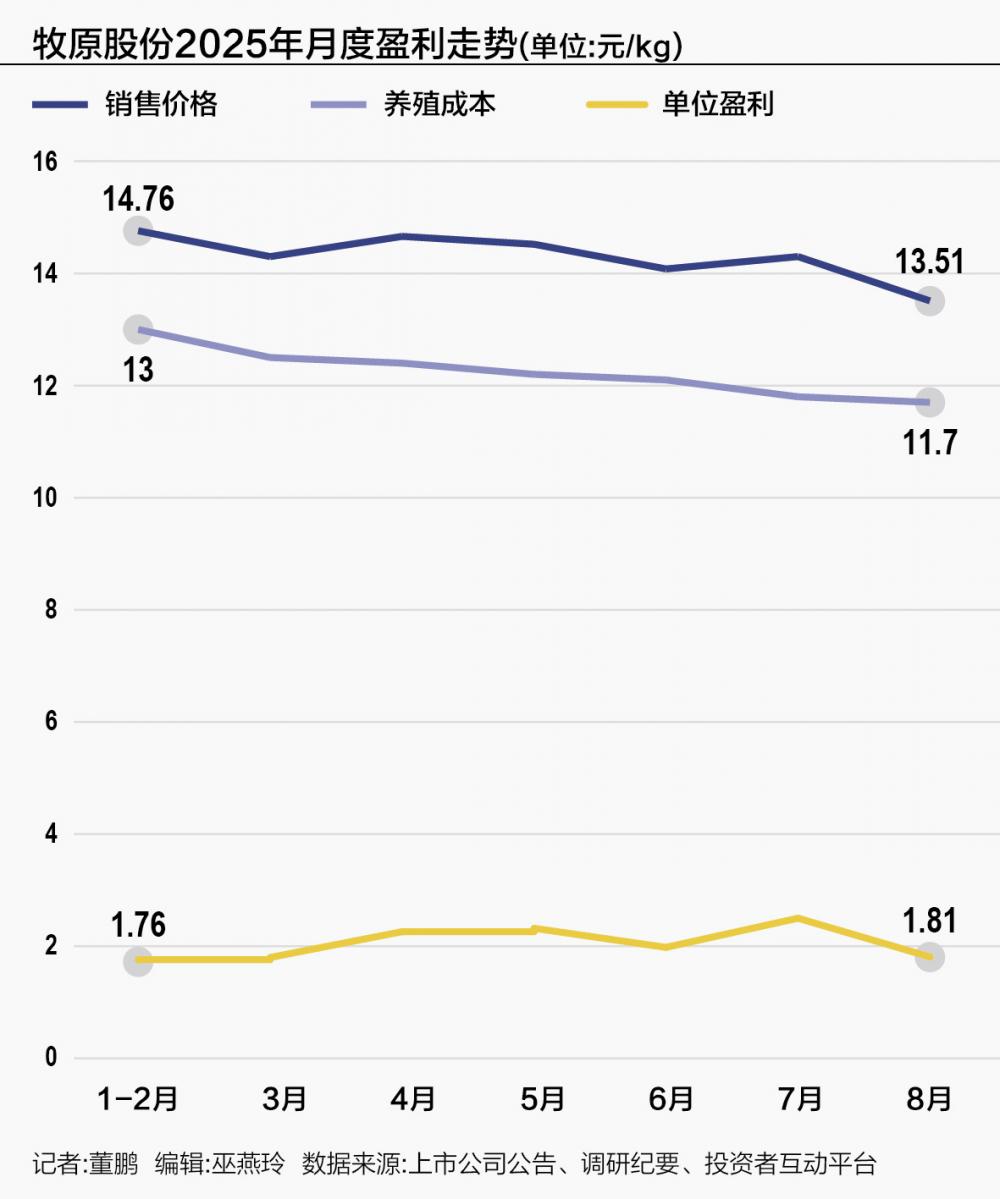

其他上市豬企,亦保持了類似的下降趨勢。其中,牧原股份、新希望商品豬售價基本相當,當月降至13.51元/kg,溫氏股份略高,平均售價為13.9元/kg。

沒有例外,以上幾家樣本公司的生豬銷售價格均創出年內以來新低。對于頭部養殖企業,上述價格雖然不至于虧損,整體利潤率卻出現階段性回落。

以牧原股份為例,根據月度銷售數據與公開成本計算,今年7月公司單位盈利達到2.5元/kg的年內峰值,但是今年8月則環比降至1.81元/kg左右。

值得關注的是,除了溫氏股份以外,絕大多數養殖企業的成本無法與牧原股份相比,其利潤空間收縮也會更加明顯。

以上企業盈利的差異化預期,也表現在了二級市場走勢上。三季度以來,牧原股份便以32.5%的漲幅領跑同業公司。

頭尾成本差異明顯

與2024年相比,今年國內豬價的波動區間明顯收窄。

僅以牧原股份為例,公司前7月生豬銷售價格為14.08元-14.76元/kg,上年同期最低價、最高價分別為13.84元/kg和19.71元/kg。

豬價絕對值雖然不及去年,但是勝在穩定,加之公司降本效果突出,今年牧原股份的盈利情況遠遠好于去年。

“年初至今,公司成本下降進展符合預期,從1月的13.1元/kg逐月下降至7月的11.8元/kg,其中成本下降均來源于生產成績改善與單位期間費用下降。”牧原股份在半年報交流會上指出。

據測算,今年前五個月,牧原股份單位盈利由1.76元/kg(1月、2月合并計算)逐步提升至2.32元/kg,后續經過6月份的小幅回落后,7月單位盈利再次回升至2.5元/kg,創下年內新高。

不過,以上盈利擴張的趨勢在今年8月再次遇到考驗。

根據國家統計局數據,8月上旬,國內生豬(外三元)市場價年內首次跌破14元/kg,創出近一年以來新低。

今年8月,牧原股份的生豬銷售價格亦環比下降0.79元,至13.51元/kg。

相比之下,公司雖然已經明確了年底11元/kg的成本目標,但是短期內成本降幅顯然無法與豬價降幅相比。

“公司2025年8月的生豬養殖完全成本低于11.7元/kg。”牧原股份9月8日通過投資者互動平臺表示。

相對應,公司利潤空間亦出現峰值回落,當月1.81元/kg的單位盈利與今年3月的盈利水平基本相當。

值得注意的是,各家生豬養殖企業的成本差異巨大。

以今年5月為例,彼時牧原股份成本已經降至12.2元/kg,天邦食品、天康生物、華統股份等公司成本則普遍在13元/kg以上,個別企業會達到14元/kg。

如今,在豬價回落背景下,不排除部分養殖企業盈利會收縮至1元/kg及以下的可能。

而從全國各省市生豬現貨來看,目前已有部分省市豬價跌至13元/kg附近,也已經再次逼近規模養殖企業的成本線。

此外,生豬期貨8月下旬開始的調整行情至今仍未結束。

截至9月8日收盤,反映今年9月、11月價格預期的生豬2509合約、2511合約,最新結算價分別降至13.17元/kg、13.31元/kg。

接下來,部分成本控制能力不足的養殖企業,有可能會再次拉響虧損警報。

去產能效果待顯

與近期異動的其他大宗商品類似,生豬養殖業也具備“反內卷”的預期,并且在行業、企業層面均有一些實質性動作。

首先,行業層面的產能便存在明確的調降預期。

2024年3月,農業農村部發布《生豬產能調控實施方案(2024年修訂)》,將全國能繁母豬正常保有量目標從4100萬頭調整為3900萬頭。

而受到2024年豬價上漲的刺激,國內能繁母豬存欄量同步反彈。截至今年6月,國內能繁母豬存欄量仍然多達4043萬頭,高于2024年低點,接近產能調控合理區域上限。

上述背景下,今年農業農村部8月提出了新的產能調控目標,“全國需要再調減約100萬頭產能,能繁母豬總量保持在3950萬頭左右。”

其次,企業層面也在積極響應,尤其是規模非常可觀的頭部養殖企業。

今年半年報業績說明會上,牧原股份便給出自己的去產能規劃,包括“調減能繁母豬存欄規模,有序淘汰低產低效母豬,預計年底將降到330萬頭。”

比較歷史數據可以看出,未來半年內牧原股份的能繁母豬產能將減少約3.82%,潛在去化力度大于上述全國整體產能去化目標。

同時,該公司還計劃加強生豬出欄體重管理,全面停止向二次育肥客戶銷售育肥豬等方式,來“發揮產能調控帶頭作用,促進生豬價格平穩運行”。

需要指出的是,當前牧原股份出欄量約占全國的1/10,公司在產能、銷售方面進行的調整足以對市場構成一些影響。

然而,以上行業去產能、龍頭企業“反內卷”的效果,需要較長時間才能體現在行業供給端,短期內還無法對豬價帶來有力支撐。

牧原股份8月下旬披露的多份持股方案,對下半年豬價似乎也沒抱有特別高的預期。

根據2025年經營者持股計劃(草案),公司第一個業績考核期為2025年,股票解鎖的考核指標為“以2022-2024年三年營業收入的平均數為基數,2025年營業收入不低于基數的112%”。

根據歷史數據計算,上述過往三年的營業收入基數為1245.45億元,即2025年營收需要不低于1432.26億元。

今年上半年,公司已經完成上述營業收入目標的53%,加上還可以通過出欄量進行調節,想要達成以上業績考核的難度并不算大。