數據寶

張智博

2025-08-18 19:00

證券時報記者 吳少龍 王軍 胡華雄

8月18日,A股市場漲勢如虹,人氣進一步高漲,多個指數盤中創階段新高。

其中,上證指數盤中突破2021年2月18日曾觸及的3731.69點高點,創出自2015年8月20日之后的近10年新高。深證成指、創業板指數均突破2024年10月8日的高點,創出最近兩年新高。北證50指數盤中突破1500點,創出歷史新高。

同時,從一些關鍵指標來看,目前A股呈現新的亮點。

三大歷史點位對比

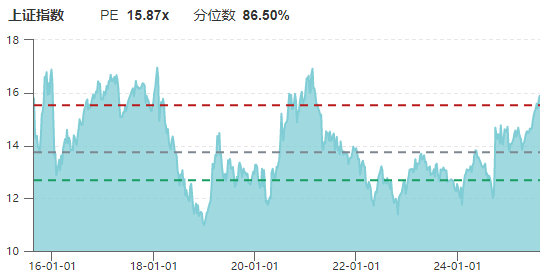

在銀行等權重的帶領下,目前A股整體市盈率為21.09倍,處于近十年歷史分位數的82.78%。

數據顯示,截至2025年8月18日,上證指數滾動市盈率(PE-TTM)約15.87倍,處于近十年歷史分位數的86.50%。而10年前的2015年8月20日,上證指數滾動市盈率(PE-TTM)約為16.5倍,當年的6月12日,上證指數滾動市盈率(PE-TTM)最高一度達到23倍;4年多前的2021年2月18日,上證指數滾動市盈率(PE-TTM)為16.81倍。

值得關注的是,目前,各大指數呈現較為明顯的分化,其中深證成指處于近十年歷史分位數的63.21%;創業板指較低,為28.98%。滬深300、中證500、中證1000均已經超過70%。

招商證券的觀點稱,由于當前A股整體估值中位數已達過去5年的99%分位數以上,且波動率信號從前期的低波上升至中波,導致估值面和情緒面整體信號都較前期有所回落,故短期或需警惕階段性波動風險。不過,中期來看,雖然當前市場整體估值偏貴,但結構上仍有處于估值低位的風格如質量成長等,在流動性充裕的背景下仍有估值修復空間。

從動態來看,中金公司認為,今年A股市場整體盈利增速有望結束“四年連降”轉為正增長。此前,中金公司在下半年A股展望中上調了2025年A股盈利預測至上漲3.5%,增速較2024年明顯改善,上市公司盈利變化對今年指數表現有支撐。

另外,從市場容量來看,目前A股市場上市公司數量與前些年相比,總體有明顯增長。數據顯示,10年前的2015年8月底,上市公司家數為2800家,2021年2月底則為4214家。目前上市公司家數為5432家,較10年前近乎翻倍。

緣何突破?

本輪行情既是政策紅利釋放、產業升級提速等多重因素共振推動的結果,也是全球資本再配置趨勢下外資回流、國內“資產荒”背景下權益資產吸引力提升的必然結果。

今年4月以來,出于“去美元化”敘事以及對美元資產安全性的擔憂,中國資產逐漸成為全球資本再平衡時代的核心配置選項。今年7月22日,國家外匯管理局在國新辦發布會公布的數據顯示,目前,外資持有境內人民幣債券的存量超過6000億美元,處于歷史較高水平。今年上半年,外資凈增持境內股票和基金101億美元,特別是5月、6月,凈增持規模增加至188億美元。

外資增配中國資產,透露出全球資本配置人民幣資產的意愿在增強。“未來,外資配置人民幣資產仍具有較穩定和可持續增長空間。”國家外匯局國際收支司司長賈寧說,目前,境外投資者持有境內債券、股票的市值占比約為3%至4%左右,受多重積極因素支撐,預計外資仍會逐步增配人民幣資產。

與此同時,在市場利率持續處于低位的背景下,權益資產吸引力逐漸提升,尤其是銀行、公用事業等穩定高股息資產成為資金配置的重要選項。有數據顯示,保險公司通過舉牌、增持上市公司股份等方式持續加大權益資產的配置力度,年內舉牌上市公司次數超過20次,為近年來舉牌次數最為密集的年份。

“國家隊”增持ETF也成為市場的重要穩定器。據統計,中央匯金今年二季度增持滬深300ETF、上證50ETF、中證500ETF、中證1000ETF等多只龍頭產品,按照區間成交價格估算,二季度中央匯金增持超2000億元。

此外,在近期A股市場賺錢效應的帶動下,公募、私募、北向資金等多路資金進場也帶動了市場行情走高。公募基金的發行回暖,也為市場提供了增量流動性。Wind數據顯示,以認購起始日統計,今年以來發行了979只基金,發行份額達6474.70億份。

私募方面,私募排排網統計數據顯示,截至2025年8月15日,今年以來備案私募證券產品高達7443只,較去年同期的4226只相比,增幅達到76.12%。

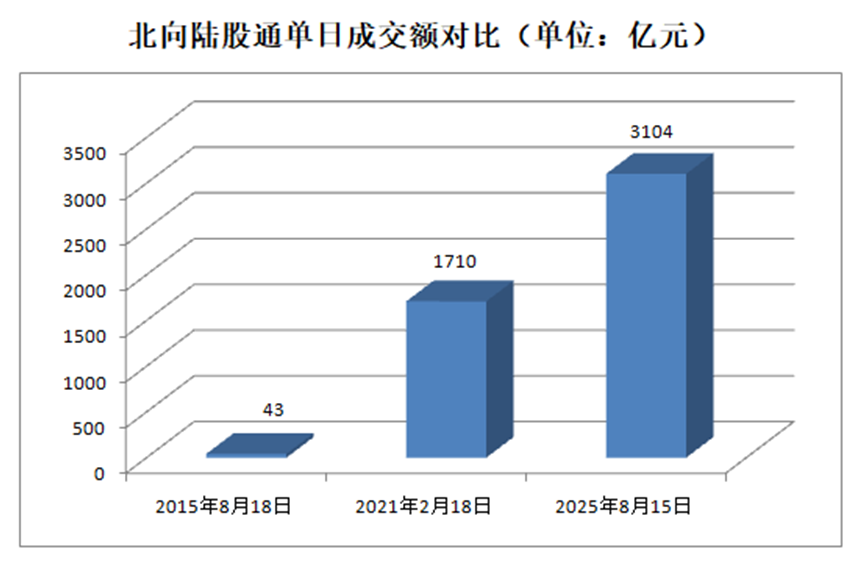

北向資金方面,隨著互聯互通機制的建立及發展完善,與4年前以及10年前的情形相比,北向資金近年來逐漸在A股市場占據愈來愈重要的地位。數據顯示,十年前北向資金單日成交額通常不超過100億元,2015年8月18日北向資金單日成交額約43億元;四年多前,北向資金單日成交額已有明顯增長,已常常超過千億元,其中2021年2月18日約1710億元;相較之下,目前北向資金成交額總體有了進一步提升,其中2025年8月15日,北向資金成交額已達到3104億元。

投資者開戶數今年以來也出現顯著增長。根據上交所官網數據,2025年7月A股新增開戶196萬戶,同比增長71%;全年累計新開戶超1456萬戶,同比增長超三成。

融資買入穩步增長

作為A股市場重要力量之一,兩融資金在近期市場上行的過程也逐漸活躍,兩融交投熱情亦進一步升溫。2025年8月5日,A股市場兩融余額時隔十年重返2萬億元以上。2025年8月11日,融資余額時隔十年再次突破2萬億元大關。數據顯示,截至2025年8月15日,兩融余額達20626億元,繼續刷新最近10年新高,當天兩融交易額達到2479億元,創出2025年以來新高。今年8月以來,兩融余額累計已經增長超過700億元。

相較之下,目前兩融余額規模離10年多前歷史最高位仍有一定距離,但高于4年多前水平。

數據顯示,2015年6月18日,兩融余額規模一度達到2.27萬億元,為歷史峰值;2021年2月18日兩融余額規模為1.66萬億元。

不過,從兩融余額占比等指標來看,目前這一比例仍遠低于10年多前,也略低于4年多前。據Wind統計口徑,截至2025年8月15日,兩融余額占A股流通市值比例為2.3%。相較之下,10年前這一比例曾頻頻超過4%,2015年8月18日為3.30%,4年多前的2021年2年18日這一比例為2.43%。

中金公司指出,與2015年相比,本輪兩融規模上升有多處不同:A股市場體量較10年前更大,杠桿類資金占市值比例相對較低。目前A股流通市值已增至約90萬億元,兩融余額占A股流通市值的比例僅約2.3%,略低于2014年以來2.4%的歷史均值。此外,本輪兩融規模上行節奏更平穩。相較之前,本次資金流入節奏相對平穩。融資資金更加偏好新興產業、成長風格。

這輪上漲資金去哪兒?

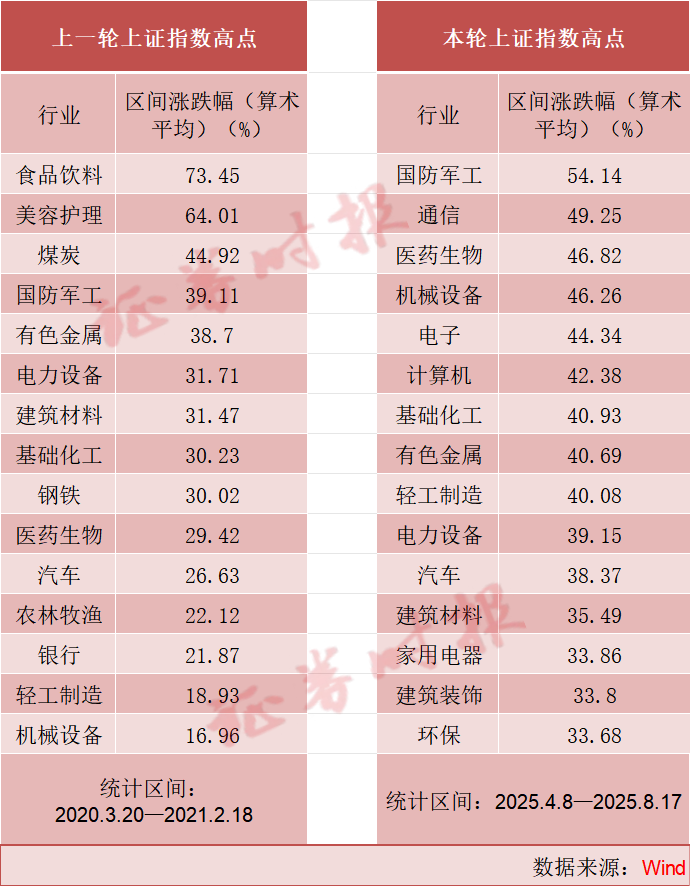

對比上一輪高點,本輪A股上漲期間,資金更加青睞新興產業。

從板塊漲幅來看,2025年4月8日以來,截至8月17日,國防軍工以54.14%的漲幅領跑;此外,通信、醫藥生物、機械設備、電子、計算機、基礎化工、有色金屬、輕工制造等8大行業漲幅均超40%。

上一輪行情中,以2020年3月19日為起點,截至2021年2月18日,消費類以及資源類的板塊漲幅居前。其中食品飲料以73.45%的漲幅排名第一;美容護理累計上漲64.01%,排名第二;煤炭累計上漲44.92%,排名第三。此外,國防軍工、有色金屬、電力設備、建筑材料、基礎化工、鋼鐵等行業漲幅超過30%。

總的來看,本輪上漲,資金呈現持倉分散度更高且偏好新興產業、成長風格等顯著特點。與上一輪行情對比,當前行業分布更分散、集中度更低。

個股方面,上緯新材是本輪行情唯一實現超過十倍漲幅的個股,2025年4月8日以來,截至8月17日,累計漲幅達1463.38%;舒泰神和廣生堂兩只個股累計漲幅也超過5倍,分別達753.11%和552.26%。

除此以外,長城軍工、北方長龍、新易盛等49只個股累計漲幅超過200%。

機構依然看好后市行情

展望后市,無論是國內機構還是國際機構,普遍都看好中國股市后續的行情的表現。

日前,中國人民銀行發布最新7月金融統計數據報告顯示,7月居民存款減少1.11萬億元,同比多減0.78萬億元;7月非銀存款新增2.1萬億元,同比多增1.39萬億元至2.14萬億元,顯示居民存款出現較快速度的“搬家”。機構普遍認為,7月非銀存款同比大幅改善,或表明居民存款加速“搬家”入市,這是近期資本市場活躍的重要因素之一。中信證券宏觀團隊日前發布研報指出,居民存款“搬家”或已開始。在資產配置結構變化、投資情緒回升和風險收益比改善的推動下,部分資金可能會流向股市等風險市場。在市場環境改善時,“存款搬家”或帶來可觀的增量資金流入,為股市提供持續的資金支持。

中信建投證券認為,兩融余額站上2萬億元,短期市場或延續高位震蕩,長期看A股仍處牛市中繼,回調可能會是較好的配置機會。

太平洋證券指出,中長期的上漲趨勢并未打破。最近的政策傾向不斷透露出未來財政支出的方向正逐步轉向居民端發力,這是未來經濟恢復潛力的基礎。同時,全球風險資產的強勢并未有結束的跡象,目前并沒有走弱的形態和風險事件驅動出現,全球風險偏好的上行將助力A股行過萬重山。

與此同時,多家國際投行近期將中國資產評級上調至“超配”,并以“真金白銀”加碼中國資產。

其中,高盛近日將MSCI亞太(日本除外)指數的12個月目標價再度上調3%至700點。高盛表示,維持對中國的“增持”立場。維持對A股和港股的“超配”建議,預計滬深300目標點位為4600點,MSCI中國目標點位為84點,隱含約10%以上的上行空間。值得注意的是,高盛還指出,中國生物科技行業正在經歷一次結構性重估,中國生物科技公司整體市值仍僅為美國同行的14%—15%,而其在全球創新貢獻中的比重已接近33%。這或許意味著,中國創新藥板塊仍處于“價值洼地”階段,全球資本重估或剛剛開始。

校對:祝甜婷