證券時報網

阮潤生

2025-08-15 22:50

去年還深陷油罐車運輸風波的金龍魚,今年終于打了一場“翻身仗”。

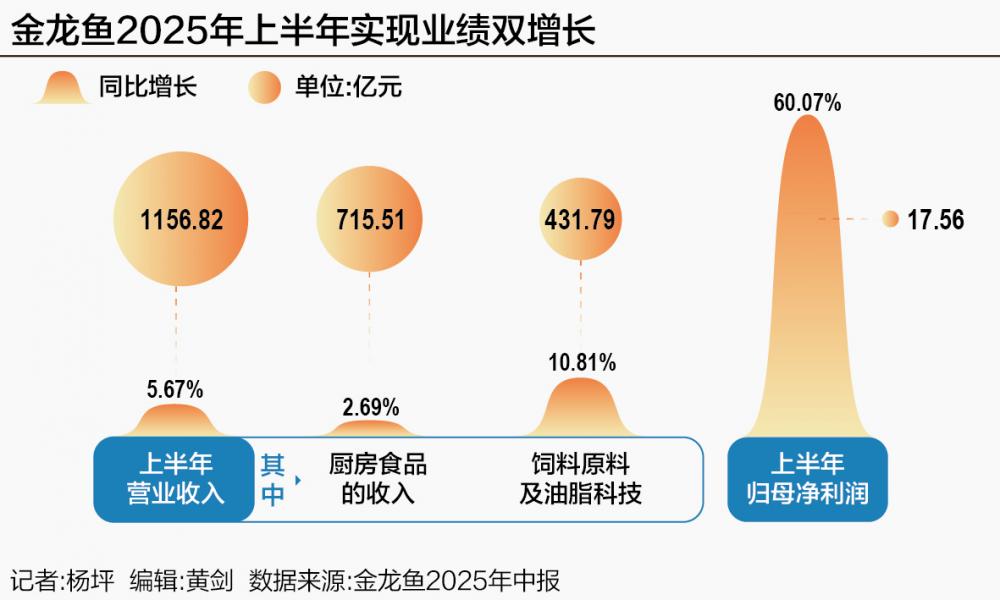

8月12日晚間,“油茅”金龍魚交出了上市以來最好的一份財報:2025年上半年,實現營業收入1156.82億元,同比增加5.67%;實現歸母凈利潤17.56億元,同比增長60.07%。

其中,金龍魚第二季度盈利能力回升顯著,歸母凈利潤同比增長261%,利潤總額更是同比大增475%。

這也是金龍魚自2021年發布中報后,重回收入、凈利潤雙增長通道。在業績利好影響下,8月13日,金龍魚股價漲逾2.64%。

“作為中國調味品最大的巨頭,金龍魚擁有品牌效應、規模效應、粉絲效應等,整個供應鏈也是最完整的。所以當整個大消費的紅利持續釋放時,它多品牌、多品類、多場景、多渠道、多消費人群的大廚房戰略的紅利也會持續釋放。”中國食品產業分析師朱丹蓬對21世紀經濟報道記者指出。

四年的“逆襲”

回望2020年10月,金龍魚作為食用油龍頭登陸A股市場,受到了無數投資者的追捧。

上市當年,金龍魚實現營收1949億元,歸母凈利潤達60億元,被投資者冠以“油茅”的稱號,彰顯其在資本市場的核心價值。

最高時,金龍魚總市值一度突破7800億元。但僅不到一年,受國際大豆、棕櫚油等原材料價格大幅波動影響,金龍魚業績一降再降,市場的質疑之聲四起,股價也一蹶不振。

截至目前,金龍魚總市值僅約1700億元,距離巔峰時期下跌了78.21%。

這次半年報“翻身仗”,金龍魚等得太久了。

在2024年年報中,金龍魚歸母凈利潤降至25億元區間,創下歷史新低。隨后的年度股東大會上,金龍魚高管對投資者回應指出,“我們預計各板塊業務今年會比去年有所進步。”

2025年半年報的內容印證了金龍魚高管的表態——其廚房食品、飼料原料及油脂科技兩大主要業務板塊均明顯上漲。

得益于金龍魚銷售渠道和網絡的持續拓展,以及新工廠產能釋放等因素,上半年,其廚房食品的收入為715.51億元,同比增長2.69%;同時,由于下游養殖需求旺盛以及在飼料原料銷售渠道的優勢持續顯現,飼料原料及油脂科技實現收入431.79億元,同比增長10.81%。

同期,其經營性現金流實現爆發式增長——從去年同期的16.36億元躍升至146.25億元,增幅高達793.97%。

由于大豆、水稻、小麥、食用油脂等原料成本維持低位,金龍魚一向被市場詬病的毛利率也明顯提升。今年上半年,其毛利率同比增長1.63個百分點至6.53%。其中,廚房食品毛利率提升0.8個百分點至7.66%,飼料原料及油脂科技的毛利率提升3.25個百分點至4.26%。

中金公司研報指出,短期內,大豆等原材料價格低位震蕩,壓榨利潤將持續修復。據iFinD數據顯示,2025年1~8月中旬,CBOT大豆均價同比下降11.4%,進口大豆平均榨利同比增加419.7元/噸至286.2元/噸(此前為負值),公司2025年盈利能力有望改善。

不過,在業績持續轉好的同時,金龍魚也暴露出一些隱憂。

在中報發布當晚,金龍魚兩大核心募投項目——“益海嘉里(青島)食品工業有限公司—食品加工項目”“油脂壓榨精煉及配套工程建設項目”延期至2027年12月底,理由是基于“審慎投資”。

這是自2023年以來,金龍魚第6次發布募投項目延期公告。公告顯示,截至2025年6月30日,其賬上未使用的募集資金達24.86億元。

同時,金龍魚還在2025年半年報中透露,報告期內有10個募投項目存在預計收益未達到的情形,主要原因包括市場需求或銷量不及預期、行業競爭加劇、宏觀外部條件影響導致“原材料成本下降相對滯后于產品價格下降”等。

如益海嘉里(溫州)糧油食品有限公司樂清灣港區益海嘉里糧油加工港口綜合項目等6個募投項目預計收益未達到,金龍魚表示“主要原因是市場整體需求不及預期,同時大型小麥加工集團產能持續擴張,面粉加工行業集中度越來越高,行業競爭加劇”。

8月13日,金龍魚回復21世紀經濟報道記者稱,兩項目未達到計劃進度,為保障募集資金的使用效益,經審慎分析和認真研究,在保證募集項目不變的情況下,對這兩個募投項目分一二三期實施,將會繼續按調整后的計劃推進這兩個項目。

能否告別“辛苦錢”?

事實上,盡管暫別低谷,但行業關于金龍魚“薄利多銷”,只能賺“辛苦錢”的印象并未扭轉。

一方面,金龍魚三大業務的原材料大豆、棕櫚及月桂酸油等產品,受宏觀環境影響較大,價格并不穩定。過去四年,金龍魚正是由于原材料價格波動,引發了業績下滑。

另一方面,正如金龍魚在半年報中所述——“廚房食品行業競爭激烈”,市場上各類糧油產品同質化嚴重,而金龍魚在一眾食品類企業中,毛利率明顯偏低。金龍魚毛利率長年徘徊在5%~6%,期間還曾跌落至4.83%。而2024年,有著“醬油茅”之稱的海天味業毛利率高達37%;中糧旗下的中糧糖業,毛利率也超過12.5%。

一直以來,金龍魚也通過各種手段尋找“新故事”,提升利潤率,包括建設中央廚房,擴大規模效應,以及推動品牌化與高端化。

早在2018年,金龍魚便成立了全資子公司“豐廚(上海)餐飲管理有限公司”,開始布局中央廚房業務,以自用生產+對外出租的雙模式實現盈利方式的多種多樣;截至2025年6月30日,在全國擁有83個已投產生產基地,并仍在多地陸續建設新的生產基地。

金龍魚認為,其多個生產基地臨近原材料產地、港口、鐵路或終端市場,有利于降低生產成本,保證產品質量,同時節約了公司生產運營的物流成本。

中金公司研報指出,金龍魚持續推進中央廚房建設,順應餐飲標準化及降本趨勢,“我們預計金龍魚有望發揮自身規模化原料采購、全國生產基地布局及完備供應鏈優勢,打造以糧油食品為核心的餐飲領域工業化一站式生態平臺,筑高競爭壁壘,抬升利潤率中樞,高質量發展可期。”

與此同時,金龍魚還通過高端化與多元業務緩解壓力。近年來,這家公司已陸續推出胡姬花古法花生油、歐麗薇蘭橄欖油、發酵面、外婆鄉菜籽油、稻谷鮮生、金龍魚金山茶等多個高端系列產品。

去年9月,金龍魚公告,與關聯方香港嘉銀擬將所持有的魯花集團旗下公司股權分別作價22.90億元、32.79億元,對高端食用油品牌魯花集團進行增資。

此外,金龍魚還拓展了調味品、日化產品和功能性產品等領域。今年4月15日,金龍魚發布大健康品牌“金龍魚豐益堂”,正式進軍大健康產業。該品牌主打功能性健康食品,目前已經開發的相關產品包括甘油二酯油(DAG)、中長鏈脂肪酸食用油(MLCT)、植物甾醇、低GI米面產品、卵磷脂、植物蛋白等。

在今年舉行的年度股東大會上,金龍魚高管表示:“在拓展新業務時,我們首要考慮其成功潛力、市場容量以及自身的條件。”“然而,新項目業績提升不是一兩年就能達成的,技術能力培養、產品質量提升和管理團隊素質提高都需要時間。”